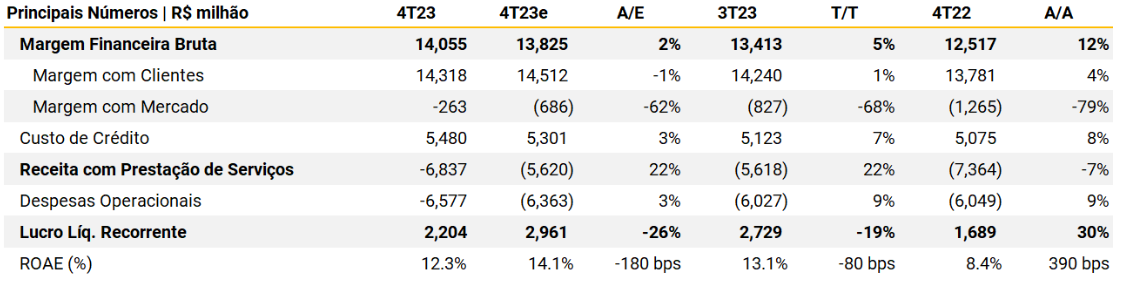

As units do Santander [SANB11] caem mais de 2% nesta quarta-feira (31) e ocupam o segundo lugar no ranking de perdas da Bolsa, após a divulgação do balanço trimestral da companhia, o primeiro da temporada. A empresa encerrou o 4T23 com R$ 2,2 bilhões de lucro líquido, o que representa uma queda de 19% na comparação com o 3T23.

Leitura do balanço

Na visão da XP Investimentos, o Santander reportou resultados negativos e abaixo do esperado em comparação. O lucro líquido, por exemplo, veio 26% abaixo das projeções dos especialistas.

Além disso, apesar da Receita de Juros Líquida (NII) ter atingido R$ 14,1 bilhões, crescendo 4,8% de trimestre para trimestre e 12% na comparação anual, a rentabilidade do banco foi pressionada por um aumento nas provisões e despesas gerais, de acordo com os analistas.

As receitas de serviços aumentaram em 7% na comparação trimestral e 3% na anual. “Os principais destaques desse desempenho sólido foram as receitas provenientes de cartões, seguros, operações de crédito e corretagem e colocação de títulos”, explicaram.

Para Leonardo Piovesan, CNPI e analista fundamentalista da Quantzed, o balanço também foi negativo. Ele relembrou o efeito negativo na contabilização de provisões – reserva de dinheiro para garantir que gastos previstos sejam honrados no futuro – no ano passado, devido ao caso Americanas [AMER3].

Ele afirmou ainda que é possível que a companhia tenha feito novas provisões derivadas do caso. Além disso, o analista disse que um sell-side comentou que o Santander era o único dos bancos que não tinha provisionado 100% do crédito contra a Americanas, o que pode ter sido isso a causa da alta de 18% do provisionamento na comparação trimestral.

Piovesan pontuou também que o ROI – retorno sobre investimento – do 4T23 foi de 12,3%, ou seja, longe do patamar pré-pandemia, quando o banco chegou a entregar 20% de retorno. Dessa forma, ele disse que uma meta a longo prazo para Santander seria retomar o ROI.

“Eu não tenho recomendação para a empresa”, destacou.

Analistas do Citi seguiram na mesma opinião e reiteraram recomendação neutra para SANB11, com preço-alvo em R$ 27,00, representando um potencial de baixa de 7,5% ante o fechamento de terça-feira (30).

“Embora o Santander tenha feito esforços para ajustar o seu perfil de risco e demonstre um maior apetite ao risco, parece que as tendências subjacentes da qualidade dos ativos poderão levar mais tempo do que o esperado para melhorar”, concluíram.

Análise Técnica

No gráfico semanal, SANB11 está numa região de retração e o pregão de hoje já está com o volume projetado bem alto, de acordo com o analista técnico Filipe Borges.

Caso rompa a máxima do dia de hoje, é um novo sinal de compra no ativo com o primeiro alvo em R$ 32, segundo Borges.

“Caso o Santander tenha a perda do suporte dos R$ 28, vejo espaço para fechar o gap em R$ 27,15 e depois buscar o suporte principal nos R$ 25”, projetou.

![Ações da Cosan [CSAN3] derretem: entenda o motivo](https://tradenews.com.br/blackhole/2025/09/queda-acoes-csan-360x180.jpg)