DISCLAIMER: o texto a seguir trata apenas da opinião do autor e não necessariamente reflete a opinião institucional da Nomos Investimentos ou do TradeNews.

Hoje é um dia histórico para os mercados bancários globais: o Credit Suisse não mais existe e foi comprado, às pressas, pelo seu arquirrival UBS, operação orquestrada pelo Banco Nacional Suíço (SNB, o BC Suíço). O dia mais parecido com o de hoje foi 15 de setembro de 2008, quando o banco de investimentos norte-americano, Lehman Brothers, quebrou – pico da Grande Crise Financeira (GCF) – a crise de 2008-09.

É inevitável que levantemos a questão: reviveremos novamente a GCF? E os mercados globais colapsarão, fruto das fraquezas bancárias que vivemos?

Não, enfaticamente digo que não estamos revivendo a GCF e não estamos à beira do precipício financeiro global.

Primeiro, a natureza das crises de agora e da GCF são bem diferentes. Em 2008, vivemos uma crise gerada por maus hábitos de compras e investimentos alavancados no setor imobiliário que eram insustentáveis. Após a bolha crescer por anos, ela estourou.

Como o mundo financeiro havia criado uma infinidade de ativos derivativos atrelados ao mercado imobiliário – vendendo a ilusão de que haviam inventado uma maneira segura de controlar os riscos. Quando a bolha estourou, esses ativos derivados falharam em controlar o risco e se encarregaram de serem os condutores da crise: sopraram os ventos da destruição financeira para outros mercados, havendo um contágio global dos mercados financeiros. O resto é história e vocês sabem a destruição que a GCF trouxe.

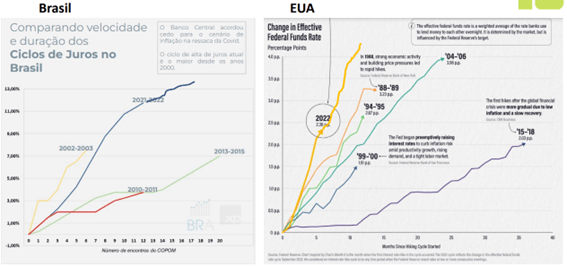

Agora, estamos em um ciclo mais ou menos sincronizado de aperto das condições monetárias (leia-se aumento de juros generalizado) para combater a inflação pós-COVID. Todo ciclo de alta de juros anterior trouxe dores (veja gráfico 1). Quando os juros sobem, principalmente nos EUA, aqueles (pessoas, famílias, empresas, bancos) que estão endividados sofrem.

Alguns quebram, outros não, mas muitos perdem capacidade de compra e investimentos, pois tem que pagar mais juros. Tudo isso é sentido negativamente pelas pessoas (na física, nos empregos e seus trabalhos). Essas dores são sintomas de uma recessão e não de uma crise aguda explosiva, como foi a GCF. Vivemos agora o segundo tipo de fenômeno.

Segundo, esse efeito de alta do ciclo de juros foram magnificados pela rapidez com a qual os BCs têm agido e subido os juros, que para a maioria dos mercados, tem sido a mais veloz em décadas e certamente a mais rápida de todos os demais ciclos de alta do passado recente.

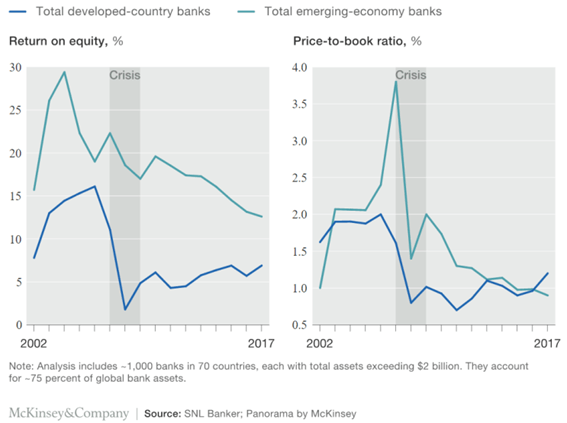

Terceiro, aprendemos com a GCF e muitas coisas em regulação bancária mudaram desde então. A GCF gerou, entre outras coisas, o Dodd-Frank Act, que foi feito para criar um mercado econômico mais resiliente aos choques. O objetivo primário foi evitar uma tomada de risco em excesso pelos bancos (a causa central da GCF) e que teve por resultado final bancos menos alavancados, menos rentáveis, mas muito mais seguros.

Os requisitos regulatórios trouxeram maiores níveis de capital, bancos com balanço mais líquidos, testes de estresse constantes, entre outras ferramentas. Veja abaixo o trabalho da consultoria McKinsey no aniversário de 10 anos da GCF.

Quarto, os governos e seus bancos centrais estão alertas e prontamente atuantes. O banco inicial a quebrar foi o Sillicon Valley Bank (SVB) e foi prontamente tratado e liquidado pelo Federal Reserve (Fed) em um final de semana.

Na sequência, o Signature Bank também faliu. O Fed, visando evitar o pânico nos mercados, rasgou a própria cartilha de não usar o dinheiro do contribuinte e garantiu 100% dos depósitos em ambos os bancos, mesmo aqueles que não eram garantidos pelo FDIC (equivalente ao nosso FGC).

Outro banco que foi pego nesse aumento de juros e está ‘mal das pernas’, o First Republic Bank (FRB), foi salvo por um consórcio dos maiores bancos americanos, que aportaram US$ 30 bilhões para evitar uma quebra. O FRB era o 14º maior banco dos EUA e SVB o 16º. Bancos médios e relevantes localmente em suas atuações, mas não bancos sistemicamente ‘grandes demais para falir’.

Na GCF, o Fed deixou a Lehman Brothers e o Bear Sterns – dois bancos de atacados importantes – e o Washington Mutual – 6º maior banco americano a época – quebrarem ANTES de se posicionar e começar a agir como emprestador de última instância e começar a tratar a crise.

Na Suíça, o Credit Suisse (CS) já vinha amargando a anos uma tentativa de turnaround em seus negócios. Com a subida dos juros globais, também foi pegou na maré de azar dos bancos. Semana passada, o BC Suíço estendeu uma linha de crédito de 50 bilhões de francos suíços para o CS. Esse valor não foi suficiente para restaurar a confiança de parceiros e clientes e esses últimos continuaram a sacar seus recursos do banco.

No último final de semana, temendo o pior, o BNS coordenou a compra do CS pelo UBS. No pacote, estendeu garantias e marcou a zero o valor de bonds AT1 (US$ 18 bilhões), que foram criados pela nova legislação no pós-GCF para evitar que o dinheiro dos contribuintes fosse desperdiçado em salvamentos bancários, exatamente com esse propósito – na hora do ‘vamos ver’ quem sofrerá a penalidade serão os detentores de dívida. E a venda foi feita em torno de 40% do valor que o Credit Suisse havia fechado em bolsa na sexta anterior (ou seja, uma perda de um dia de 60% do valor da ação).

Notícias ruins para o CS e seus entornos: funcionários, parceiros, acionistas, detentores de dívida; mas notícia positiva para o mercado, que não sofrerá uma eventual quebra de um banco sistemicamente importante em nível global.

Quinto, a situação econômica é distinta dessa vez. Em setembro de 2008, o pico da GCF foi estabelecido quando o banco de investimentos Lehman Brothers – uma instituição quase bicentenária a época – quebrou. Nessa época, a economia americana já sofria a três trimestres em crise e teve uma contração de PIB de 4,3% do pico (4T07) ao vale (2T09), sendo o mercado imobiliário fortemente atingido (e o foco da crise).

O desemprego bateu dois dígitos (10%). A bolsa (S&P 500) caiu por volta de metade do valor do pico anterior. E esses efeitos foram sentidos globalmente em praticamente todos os demais mercados – com baixa nos valores de ativos de risco e, por vezes, impactos na economia real. Hoje, a economia americana ainda está forte (PIB 2022 em aumento de 2,9%), com um baixíssimo desemprego (3,6%). O mercado imobiliário está saudável.

Por todos esses motivos, cremos que dessa vez é diferente. É bem verdade que crises nunca se manifestam igualmente a como se manifestaram da última vez (as pessoas aprendem e se protegem do que aconteceu no passado).

Mas, dadas as diferenças citadas acima ao longo do texto, temos confiança que o que vivemos são os frutos de um mundo em que a maioria das economias se encontra no mesmo estágio (aperto de condições monetárias para fazer frente a inflação vigente) e que essa fase tem como resultado quebras bancárias e de empresas como consequência natural do ciclo do capitalismo.

Essas coisas assustam, preocupam, mas não necessariamente sinalizam crises agudas e nem têm em si mesmas o condão de contaminar mercados globais um atrás do outro como foi na GCF. É apenas o medo (ou os efeitos iniciais) da recessão sendo sentido.

Nesse cenário, a notícia boa é que o Brasil se encontra relativamente protegido. Não temos a muitos anos dívidas em outras moedas (US$– dólar americano) e somos credores líquidos (temos uma reserva cambial por volta de US$ 300 bilhões). Passamos com louvor nas últimas crises (tanto internas 2015-16, quanto externas, GCF). Nossa taxa de juros SELIC está em patamar alto (13,75%), tão duramente criticado nos últimos dias, o que nos brinda com uma proteção extra à saída de valores investidos, vis-à-vis demais mercados emergentes.

Naturalmente, num pico de aversão ao risco, onde o medo impera, os investidores globais saem em retorno ao dólar americano (e muitas vezes não poupam nem moedas tidas como maduras – como por exemplo iene e euro). Todavia, essa diferença de juros certamente nos protege nesse momento, até que as coisas se acalmem. E, em última instância, caso nossa economia precise de estímulo, temos ampla gordura para baixar juros.

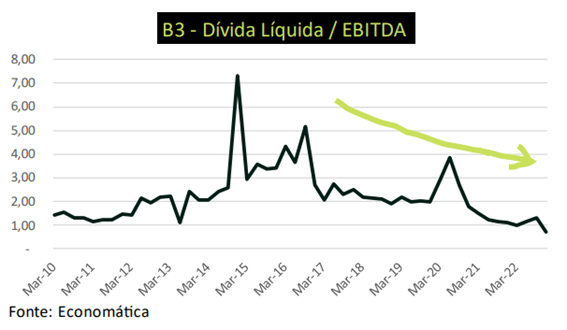

Temos, por fim, um mercado de crédito crescente e mais funcional que nunca com novidades como a marcação a mercado obrigatória. E temos empresas (ao menos as listadas), em situação menos alavancada (veja abaixo). Então, por ‘incrível que pareça’ (sucumbi ao complexo de vira-latas de Nelson Rodrigues), estar no Brasil nesse momento é estar num lugar relativamente seguro.

Um portfólio adequadamente diversificado, com exposição à ativos defensivos, é a resposta para esse momento. Não descuidem da diversificação e, em pouco (esperamos) tempo, isso será apenas mais um capítulo na história dos ciclos do capitalismo.

Caso não tenha certeza de como está seu portfólio, procure seu assessor e teremos prazer em te ajudar.

Bons investimentos!