Além da comodidade de ter a gestão de portfólio feita por terceiros, o investimento em fundos concede ao investidor o alívio de não ter preocupação com pagamentos de DARFs e esse tipo de prestação de contas com a Receita Federal.

Contudo, fundos de investimento não estão livres de tributação. Ela acontece de forma automática amanhã (31), assim como em todo último dia útil de maio e novembro.

Conhecida como come-cotas, a cobrança nada mais é que o pagamento antecipado de IR — isto é, antes mesmo de o investidor embolsar os lucros. Portanto, não se trata de um imposto adicional.

Essa antecipação fiscal funciona como um imposto retido na fonte, e se aplica exclusivamente sobre fundos de investimento.

Percentual cobrado pelo come-cotas

A cobrança do imposto de maio ocorre com base no ganho registrado desde dezembro, enquanto a cobrança de novembro cobre a rentabilidade acumulada a partir de junho.

A alíquota é de 15% para fundos de longo prazo — ou seja, com vencimento médio acima de 365 dias — e de 20% para fundos de curto prazo — com vencimento máximo de 365 dias. Se não há lucros, não há cobrança de imposto via come-cotas.

Não se assuste

Quem estiver posicionado nesta terça-feira (30) em fundos de investimento sujeitos ao imposto vai notar uma redução na quantidade de cotas destes fundos. Porém, quando realizar um resgate do fundo posteriormente, não haverá dupla cobrança.

O valor pago no come-cotas será descontado do IR a ser pago no momento de saída do investimento. Assim, quem realizar um resgate do fundo posteriormente, não pagará novamente.

A tabela das alíquotas sobre ganhos no momento do resgate da aplicação é regressiva, na qual quanto mais tempo de posição no fundo, menos se paga.

Fundos isentos do come-cotas

O débito do come-cotas não ocorre sobre fundos de ações ou fundos long biased com tributação de renda variável, fundos de debêntures incentivadas (isento apenas para Pessoa Física), fundos de previdência, fundos imobiliários, ETFs e aplicações com performance negativa no período em questão.

Destes, alguns são isentos de cobrança de IR e outros têm cobrança apenas no resgate.

Fundo isento é melhor investimento?

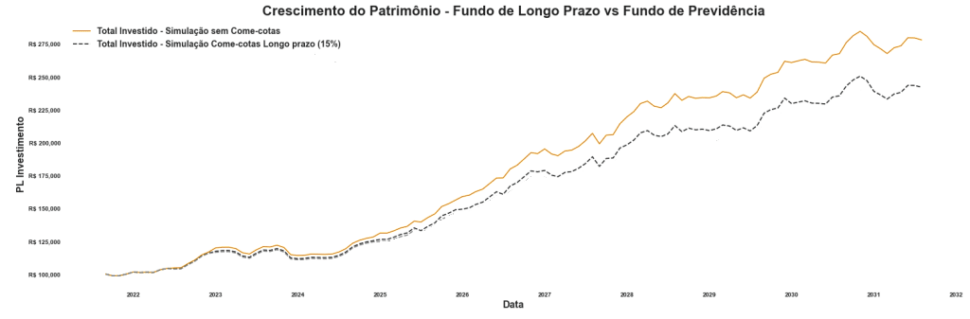

O diretor de investimentos da Nomos, Beto Saadia, apresentou ao TradeNews uma comparação entre um fundo de previdência – portanto sem come-cotas e com alíquota de resgate de 10% – e um fundo tradicional, com come-cotas de alíquota de 15% no resgate.

Ambos possuem retorno médio de 10% ao ano e volatilidade de 6% ao ano. Na simulação, o aporte inicial foi de R$ 100.000 para os dois. Nesse caso, o rendimento do fundo previdenciário foi superior ao do tradicional.

Ao comparar um fundo tradicional multimercado (com come-cotas) com um multimercado previdenciário (sem come-cotas), “sabemos que os multimercados tradicionais têm liberdades maiores na gestão do que um fundo previdenciário, mais engessado”, comentou o especialista.

Ele menciona as liberdades de alavancagem, maior exposição no exterior e a instrumentos de derivativos ainda limitados para os fundos de previdência como vantagens de um fundo tradicional.