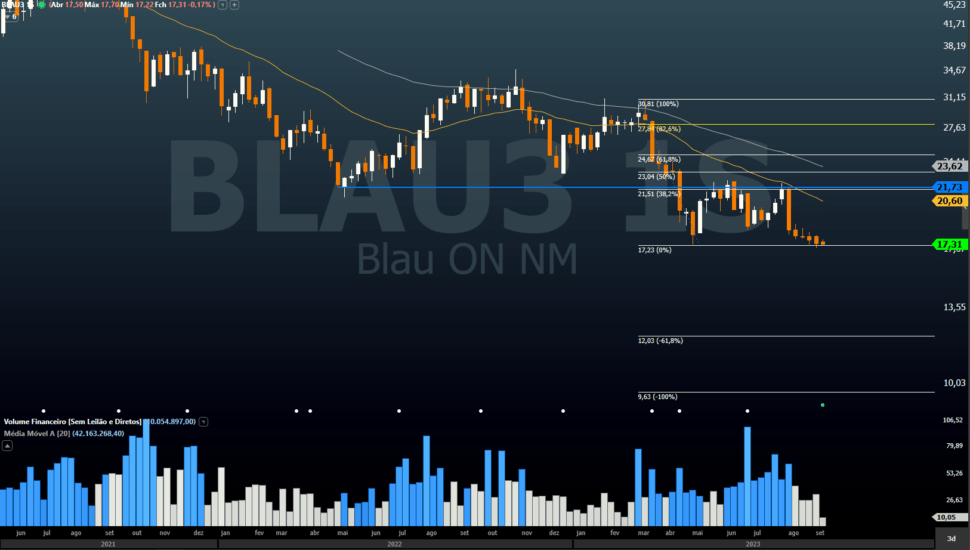

Com mais de 30% de queda em 2023, as ações da Blau [BLAU3] ainda têm potencial para cair cerca de 40% em relação ao preço atual – na faixa dos R$ 17 – nas próximas semanas. O papel vem renovando mínimas históricas sucessivamente, aponta Filipe Borges, analista técnico da Benndorf Research.

BLAU3 está em tendência de baixa tanto no gráfico diário quanto no semanal, explica o analista. “Tecnicamente há um pivô de baixa”, com teste de rompimento do fundo, de R$ 17,23.

A perda dos R$ 17,10 abre espaço para quedas novamente mais acentuadas, com alvos entre 12,03 e o alvo principal – na região de R$ 9,70.

O que faz a Blau?

A Blau tem duas principais linhas de atuação, que consistem na produção e importação de alfaepoetina e de IFAs.

A primeira divisão também pode ser considerada uma vantagem competitiva, explica Gabriel, na medida em que permitiu à empresa fortalecer suas operações nos EUA e o escoamento da produção do insumo para outros países.

O medicamento serve para tratamentos sanguíneos, processos de diálise e outras designações. No Brasil, a alfaepoetina da Blau é comercializada através de contratos com o Ministério da Saúde.

Quanto à outra vertente operacional da farmacêutica, as IFAs – insumos farmacêuticos ativados, úteis para a produção de medicamentos e insumos hospitalares –, o panorama não é tão agradável.

Por conta de uma flexibilização na importação do insumo durante a pandemia, em 2020, desenvolveu-se uma distorção no fluxo de importações de IFAs, que ainda não está normalizado. Entra em cena o princípio mais básico da economia: oferta e demanda.

“Na medida em que os players acabaram importando excessivamente o insumo, acabou surgindo uma superoferta”, refletida no desempenho da Blau.

A brecha legal para o aumento das importações foi novamente judicializada, conta o analista da Levante, mas ainda não dá para ver um horizonte de tempo pré-estabelecido para a normalização.

Onde investir

Em números, a Blau teve mais um resultado aquém da expectativa no segundo trimestre de 2023, na visão da Levante. Já os concorrentes da farmacêutica têm melhores perspectivas para o terceiro trimestre, principalmente as varejistas do setor de medicamentos – dado o aumento da demanda por antigripais e vacinas durante o inverno.

Na RaiaDrogasil [RADL3], analisa Gabriel, o papel está um pouco mais caro, porém com perspectiva mais otimista para o 3T23. Já Pague Menos [PGMN3] tem ação mais descontada, mas com “maiores perspectivas e possibilidade de upside maior”.

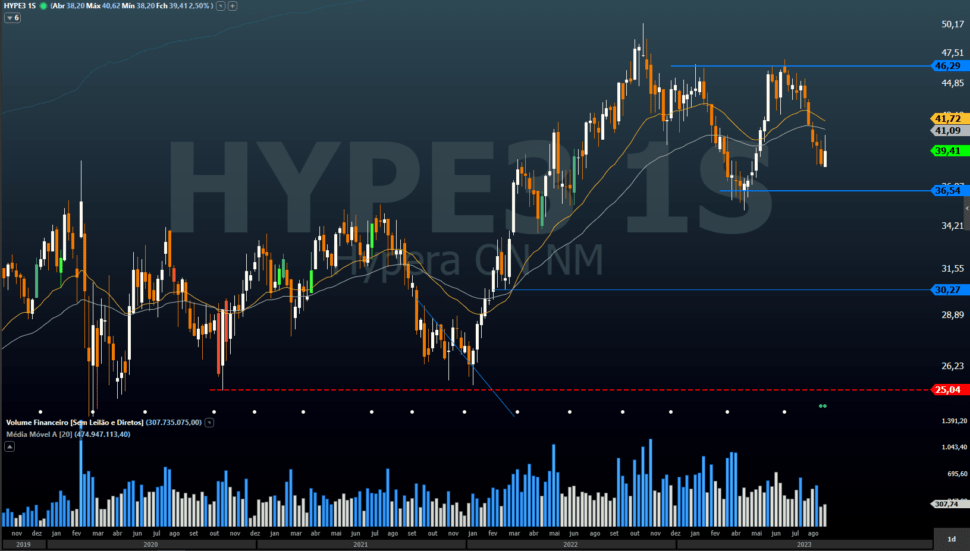

O analista da Levante pontua a Hypera [HYPE3] como preferida do setor farmacêutico na Levante. “A gente gosta muito da companhia por aqui.”

Também voltada para a produção de insumos farmacêuticos, a Hypera tem, na definição de Gabriel Gaspar, um portfólio muito mais irreplicável que a Blau, sua concorrente mais direta. “É um negócio mais estável, que não sofreu diante dessa perspectiva que eu coloquei aqui sobre a Blau.”

Da forma em que concordam sobre BLAU3, os analistas técnico e fundamentalista divergem sobre a Hypera. HYPE3 está consolidada entre R$ 36,50 e R$ 46,30 no gráfico semanal. “Não vejo oportunidades de curto prazo”, afirma Filipe Borges.

Filipe recomenda avaliar novas compras apenas na região entre R$ 36,50 e R$ 36. Para vendas, o gatilho seria entre R$ 46 e R$ 46,30. Para quem já está comprado em HYPE3 no curto prazo, ele sugere encerrar ou pelo menos diminuir a posição na perda dos R$ 38,15.

![Ações da Cosan [CSAN3] derretem: entenda o motivo](https://tradenews.com.br/blackhole/2025/09/queda-acoes-csan-360x180.jpg)