Ser um ponto fora da curva avulso da política monetária é um lugar desconfortável para se estar nos dias de hoje

Todos os olhos estão voltados para a reunião do Federal Reserve nesta semana. Os banqueiros centrais das duas maiores economias da Ásia estarão prestando uma atenção especial.

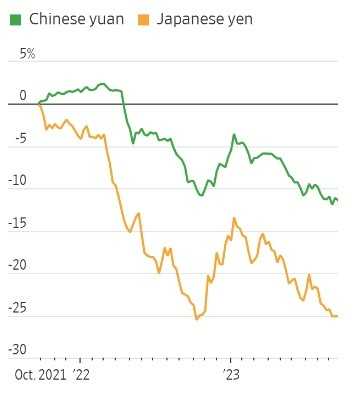

O yuan chinês e o iene japonês estão ambos pairando em seus níveis mais baixos em relação ao dólar em mais de uma década.

O yuan perdeu 13% em relação ao dólar desde o início de 2022, enquanto o iene caiu 22%.

Ambos os países estão lidando com moedas enfraquecidas, mas suas economias estão em situações bastante diferentes.

A China deve se proteger da deflação, já que o colapso imobiliário continua a pesar sobre a indústria e o sentimento do consumidor. Já o Japão está lidando com sua maior inflação em décadas.

Ambos os bancos centrais dos países, em contraste com a maioria das outras economias desenvolvidas, têm adotado políticas monetárias relativamente frouxas à medida que os desafios de crescimento aumentam, que têm elevado as taxas rapidamente.

A China tem reduzido as taxas de juros e a quantidade de dinheiro que os bancos devem manter em reserva para impulsionar sua economia.

O Japão está hesitante em abandonar a política de longa data de taxas de juros ultrabaixas, com medo de que o país possa eventualmente voltar à deflação ou quase deflação, um problema com o qual lutou por anos após a explosão da bolha de ativos na década de 1990.

As diferenças nas taxas de juros em relação aos Estados Unidos têm colocado pressão sobre ambas as moedas.

Os rendimentos dos títulos do governo japonês com vencimento em 10 anos são 3,6 pontos percentuais mais baixos do que os equivalentes nos Estados Unidos. A diferença entre os títulos chineses e americanos é de 1,7 p.p.

No entanto, ambas as moedas tiveram uma modesta recuperação recentemente.

O Banco Popular da China alertou especuladores para não apostarem contra o yuan no início deste mês.

Ao mesmo tempo, o diretor do Banco do Japão, Kazuo Ueda, disse à mídia doméstica que o fim da política de taxas negativas do banco pode estar nos planos se a meta de inflação de 2% for mantida.

O risco de saída de capital provavelmente preocupa a China.

Segundo o Goldman Sachs, as saídas líquidas atingiram US$ 42 bilhões em agosto, o ritmo mais rápido desde 2016.

Dado o regime de conta de capital semi-fechada do país, existem muitas ferramentas que podem ser utilizadas para desacelerar a depreciação.

Os custos de empréstimos para o yuan offshore aumentaram, o que pode desencorajar alguns especuladores de curto prazo.

No entanto, no final das contas, os fundamentos econômicos e a política monetária ainda impulsionarão a tendência do yuan.

Embora o Fed pareça estar pausando seus aumentos de taxa, uma economia mais forte do que o esperado poderia manter as taxas dos EUA mais altas por mais tempo.

Para estabilizar sua economia, a China provavelmente precisará de mais estímulos monetários e fiscais do que os divulgados até agora, o que significa uma diferença ainda maior nas taxas de juros e importações mais altas assim que o estímulo fiscal começar a surtir efeito.

Ambos esses fatores tendem a pressionar a moeda, especialmente se as taxas dos EUA permanecerem no atual nível alto também em 2024.

No Japão, por outro lado, o banco central parece estar caminhando para uma política mais apertada à medida que se torna mais confiante de que a inflação, em um nível baixo, está mais incorporada nas expectativas das famílias.

A inflação principal do Japão, que exclui alimentos frescos, tem se mantido acima da meta de 2% do banco central há mais de um ano.

Os rendimentos dos títulos do governo japonês com vencimento em 10 anos subiram recentemente para seu nível mais alto desde 2014.

As moedas em queda da China e do Japão podem seguir caminhos diferentes no futuro, especialmente porque o iene já tem estado tão desvalorizado em relação ao dólar nos últimos dois anos.

Mas ambos poderiam se beneficiar da ajuda do Fed, que pode não estar disponível por um bom tempo.

(Com The Wall Street Journal)