Para analista técnico, varejista tem de “correr atrás” para recuperar confiança do mercado após revisão de balanço mostrar prejuízo de R$ 12,9 bilhões em 2022

A Americanas [AMER3] divulgou nesta quinta-feira (16) que seu prejuízo líquido em 2022 foi de R$ 12,9 bilhões, quase um ano após a descoberta das fraudes contábeis nos resultados financeiros em janeiro deste ano. Em 2021, o lucro líquido de R$ 544 milhões se transformou em prejuízo de R$ 6,2 bilhões.

“Americanas continua […] quebrada na questão de confiança de mercado, que, para mim, vale mais do que o balanço da empresa”, contrapõe João Tonello, analista técnico e fundamentalista. Para ele, a empresa deve seguir apresentando resultados negativos em 2023 e 2024, o que pode se estender até 2025 caso a questão da confiança do mercado não seja resolvida.

A atual gestão da varejista declarou que “um time de assessores jurídicos externos realizou uma análise criteriosa e identificou que as demonstrações financeiras da companhia vinham sendo fraudadas pela gestão anterior”, destacando que isso ocorreu “com esforços dos envolvidos em ocultar sua real situação patrimonial”.

Outro ponto trazido por Tonello foi o Ebitda – lucro antes de juros, impostos, depreciação e amortização – fraco da Americanas. O indicador ficou negativo em 2022 em R$ 6,2 bilhões. “Se a empresa tem um Ebitda negativo, significa que algo operacional da empresa não está tão interessante para gerar lucro”.

E no técnico?

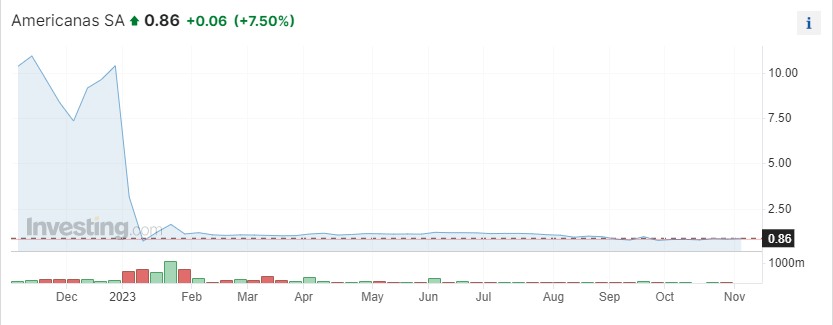

Muito se fala sobre a situação fundamentalista da Americanas, mas no técnico, a ação também sofreu em 2023. Desde 2020, AMER3 vem em queda progressiva. No entanto, foi em 2023 que a companhia levou seu maior golpe.

Em 12 de janeiro, quando o rombo foi descoberto, o ativo caiu quase 80%, passando de R$ 12,00 para R$ 2,72.

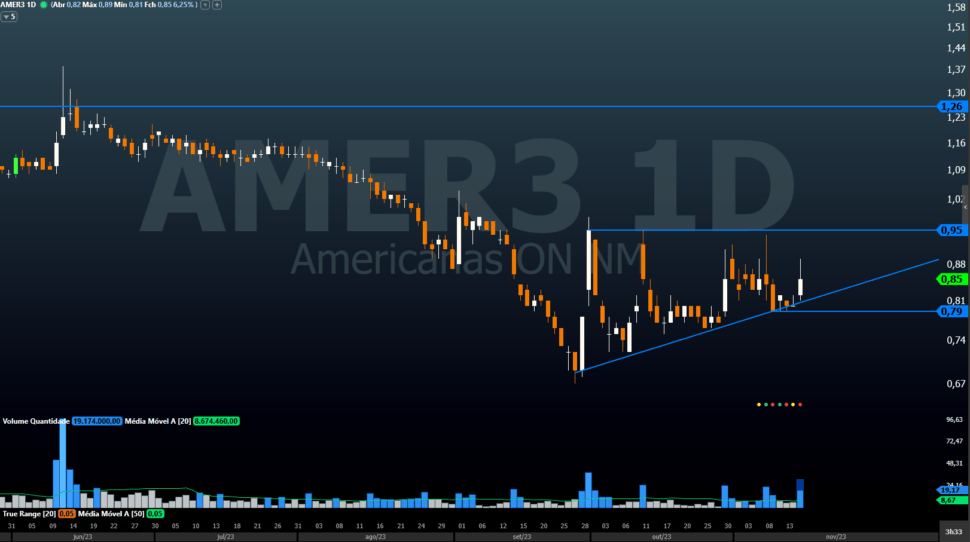

Segundo Filipe Borges, analista técnico, AMER3 está consolidado desde o final de setembro entre os R$ 0,68 até os R$ 0,95. Ao olhar o curto prazo, pode-se desenhar uma linha de tendência de alta (LTA) desde o período, com a ação encontrando uma resistência nos R$ 0,95, explicou o especialista.

“Vale ressaltar que o ativo tem uma cotação muito baixa e isso prejudica um pouco o gráfico do ativo e a análise dele também.”

Tonello acredita que, no Brasil, o melhor papel do setor varejista – mesmo ainda enfrentando problemas – é o Magazine Luiza [MGLU3]. Por outro lado, ele deixa claro que dentro do varejo, a melhor oportunidade está no BDR do Mercado Livre [MELI34].

![Ações da Cosan [CSAN3] derretem: entenda o motivo](https://tradenews.com.br/blackhole/2025/09/queda-acoes-csan-360x180.jpg)