O HSBC avalia sua participação no Bank of Communications muito acima do nível implícito pelo preço das ações do banco chinês

O HSBC enfrenta um problema de US$ 15 bilhões na China – uma grande participação em um banco local que não pode ser facilmente vendida e que pode exigir uma grande baixa contábil.

Enquanto a maioria dos outros gigantes bancários ocidentais já saiu de posições semelhantes, o HSBC manteve sua participação de aproximadamente 19% no Bank of Communications (BoCom), um investimento que começou em 2004.

O HSBC, o maior banco da Europa em valor de mercado, afirmou que a participação é estrategicamente importante para suas ambições de crescimento na Ásia. No entanto, ao longo dos anos, começou uma diferença entre a avaliação do HSBC da participação acionária e o valor mais baixo implícito pelo preço das ações do BoCom.

Em agosto, o HSBC avaliou internamente a participação em US$ 23,9 bilhões, cerca de US$ 14,5 bilhões acima do valor sugerido pelas ações. Nos últimos meses, duas instituições menores, o Standard Chartered, com sede em Londres, e o Bank of Nova Scotia, do Canadá, reduziram o valor de suas participações em bancos chineses.

A avaliação do BoCom é um “problema latente” para o HSBC, disse a provedora de pesquisas Autonomous recentemente. “Suspeitamos que um dia o HSBC terá que tomar a decisão de reduzir o valor da sua participação no BoCom”, escreveu o analista Manus Costello em uma nota aos clientes em outubro.

As questões sobre o BoCom, incluindo se o HSBC poderia considerar uma venda, não se limitam apenas a questões contábeis complexas. Elas também refletem a posição única do HSBC como um grande banco ocidental que apostou grande parte de seu futuro no crescimento na China continental e na Ásia em geral.

“O HSBC está tentando desesperadamente conciliar o sistema político chinês e o sistema político baseado no dólar americano”, afirmou Andrew Collier, diretor administrativo da Orient Capital Research em Hong Kong.

O banco, que possui mais de US$ 3 trilhões em ativos totais, já obtém a maior parte de sua receita na Ásia. Ele tem uma presença dominante em Hong Kong e uma grande presença na China continental, com ambições específicas em seguros e gestão de patrimônio.

Ao longo dos anos, o HSBC tem reduzido suas operações na América do Norte e Europa para se concentrar mais na Ásia, apesar das tensões geopolíticas entre a China e o Ocidente.

Nesse contexto, vários analistas afirmaram que o HSBC, na prática, está limitado em relação ao que poderia fazer com a participação no BoCom – o sexto maior banco da China em termos de ativos, segundo a Moody’s Investors Service.

Para expandir na China, o HSBC precisa da aprovação do governo chinês para uma série de licenças, então uma venda arriscaria irritar as autoridades e prejudicar esses planos, explicaram eles.

“Vender ativos na China seria uma indicação de que eles não têm confiança no futuro da economia chinesa e que estão apostando no Ocidente, o que não seria bem recebido” na China, disse Collier.

Se o HSBC reduzisse o valor da participação, isso afetaria os ganhos, segundo Costello da Autonomous. Uma baixa contábil para o nível implícito pelo preço das ações reduziria o valor contábil tangível do HSBC – uma das principais medidas usadas pelos investidores para avaliar os bancos – em 7%, falou Costello.

O HSBC diz que sua avaliação do BoCom está em linha com as regras contábeis e é baseada em uma análise detalhada dos lucros históricos e projeções de longo prazo para fluxos de caixa, inflação e taxas de juros. Ele afirma que a gestão não tem discrição na escolha de tomar uma baixa contábil.

“Há um processo rigoroso de contabilidade e nós vamos apenas seguir o processo”, afirmou o diretor financeiro do HSBC, Georges Elhedery, a analistas em uma ligação em outubro.

Uma grande baixa contábil, se ocorresse, seria um golpe para o HSBC e afetaria o lucro principal. Mas não afetaria algumas das medidas que os investidores bancários mais se preocupam.

Isso ocorre em parte porque as regras bancárias complexas exigem atualmente que o HSBC deduza mais de $16 bilhões de seu capital principal de nível 1, um importante amortecedor financeiro, por causa dessa participação.

Qualquer baixa contábil reduziria a dedução em uma quantia proporcional. Isso significa que a relação de capital principal de nível 1 do banco, uma medida importante de força financeira, permaneceria estável, disse Elhedery aos investidores em outubro. Ele afirmou que a capacidade do banco de pagar dividendos também se manteria.

O HSBC investiu pela primeira vez no BoCom, com sede em Xangai, em 2004, pagando US$ 1,75 bilhão por sua participação. Ele comprou aproximadamente US$ 1,7 bilhão adicionais em ações do banco em 2012, uma jogada que manteve sua participação estável quando o banco chinês levantou novo capital.

Ao manter sua participação, o HSBC divergiu da maioria dos outros grandes bancos internacionais. Instituições como Bank of America, Citigroup e Goldman Sachs anteriormente possuíam participações em bancos chineses, mas venderam essas posições após a crise financeira global.

Os investimentos se tornaram menos atraentes sob as regras pós-crise que exigiam que os bancos reservassem mais patrimônio líquido para investimentos minoritários em outras instituições financeiras. Os investimentos também não deram aos bancos americanos maior acesso à economia chinesa, falaram analistas na época.

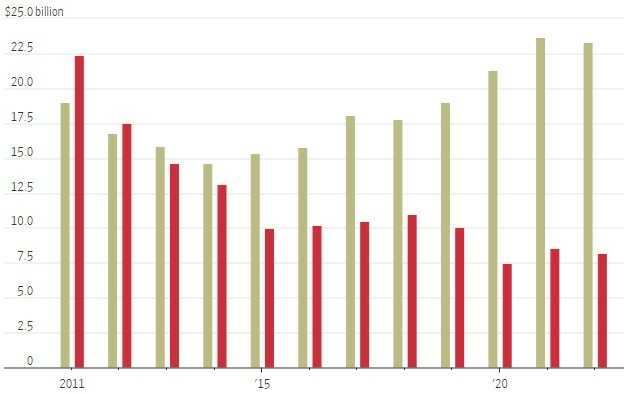

Nos últimos dois anos, ele recebeu $1,44 bilhão em dividendos.

Bancos chineses como o BoCom foram pressionados por taxas de juros mais baixas sobre empréstimos e níveis recordes de poupança, após anos de restrições pandêmicas terem prejudicado a confiança do consumidor e levado muitas famílias a acumular dinheiro.

O lucro do BoCom caiu quase 3% no último trimestre. Sua margem líquida de juros, ou a diferença entre o que ganha com empréstimos e o que paga pelo financiamento, ficou em 1,3% nos primeiros nove meses deste ano, uma queda de 0,2 ponto percentual em relação ao ano anterior.

Para bancos como o HSBC e o Standard Chartered, “como é fácil dizer que você está se desfazendo de um banco chinês?” perguntou Daniel Tabbush, um analista e consultor bancário baseado na Tailândia.

“Acho que é literalmente impossível de fazer isso. Acho que as repercussões geopolíticas seriam muito devastadoras. Além disso, envia o sinal completamente oposto ao que esses bancos têm nos dito há anos.”

(Com The Wall Street Journal; Título original: The Big Bank With a $15 Billion Conundrum in China)