por Luís Gustavo Novais

A Vale [VALE3] passou por percalços no ano de 2024, registrando uma queda de mais de 18% no ano. Ainda assim, analistas acreditam que esse é um bom momento para investir nas ações da mineradora.

Com um valuation atrativo, a compensação financeira pelo preço pago por ações da companhia se mostra bem interessante. Sendo negociada a 3,8x EV/EBITDA, a empresa ainda deve distribuir algo próximo a 10% de Dividend Yield nos próximos meses.

“Entendemos que VALE3, neste momento, está atrativa e oferece uma boa margem de segurança para os investidores”, afirmaram os estrategistas de ações CNPI, Max Bohm e Reydson Mattos, em relatório divulgado pela Benndorf Research.

Quando colocada em comparação com seus pares internacionais, o desempenho da mineradora fica para trás nos últimos dois anos, o que, na visão dos analistas, pode levá-la a aparecer (de maneira benéfica) no radar de investidores estrangeiros.

Adicionalmente, a possibilidade de um grande pacote de estímulos fiscais por parte do governo da China, maior consumidora de minério de ferro, cobre, níquel, alumínio e outros metais, que vê sua economia desacelerada, é favorável à Vale.

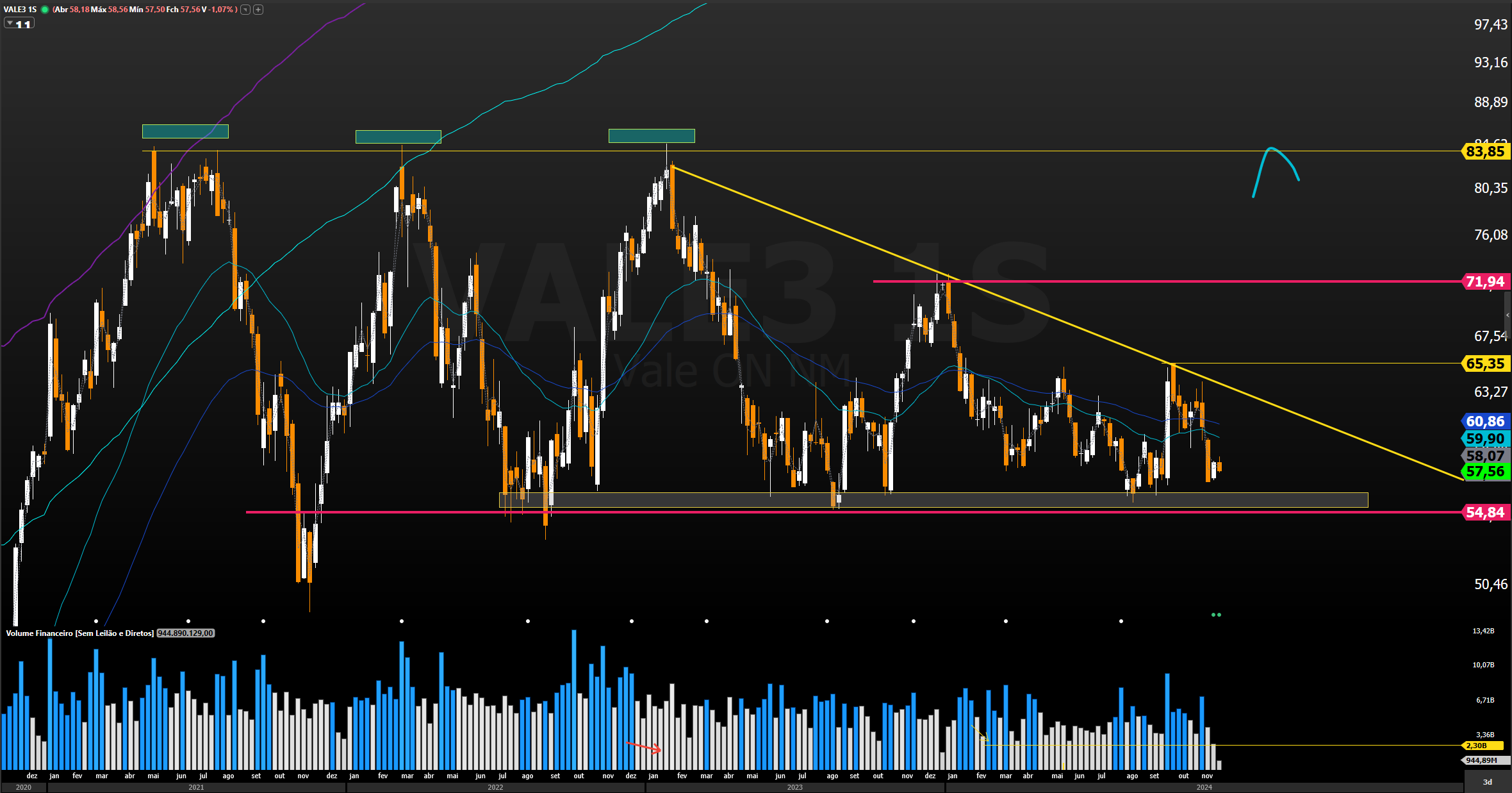

No gráfico, é o momento de comprar?

Com um volume de negociação diminuindo ao longo dos meses, é possível perceber que VALE3 não se mostra atrativa no curto prazo.

Entretanto, ao olhar o gráfico mensal, ou até mesmo semanal, percebe-se que está dentro de um range de consolidação longa entre R$ 57,00 e R$ 83,00, desde 2020, e o baixo volume de negociações diminui a possibilidade de rompimento da lateralidade para queda.

Por que o desempenho ruim no ano?

Uma convergência de eventos resultou no mau desempenho da empresa neste ano, entre eles, a indefinição a respeito da escolha do novo presidente da companhia. O caso teve resolução apenas na segunda metade do ano, quando Gustavo Pimenta foi nomeado CEO.

Além disso, a falta de força na economia da China, maior consumidora de minério de ferro do mundo, atrapalhou os negócios da mineradora. A animosidade chinesa afetou diretamente o preço do minério de ferro ao longo do ano, levando-o a menos de US$ 100.

Por fim, as consequências do desastre de Mariana, que se arrastaram por 10 anos antes de sua definição em 2024. A incerteza quanto ao tamanho da multa a ser paga pela Samarco (controlada pela Vale e BHP) para reparar os danos do rompimento da barragem do Fundão, em Mariana, Minas Gerais, foi resolvida com um acordo no valor de R$ 170 bilhões, sendo R$ 100 bilhões parcelados ao longo dos próximos 20 anos.

![Ações da Cosan [CSAN3] derretem: entenda o motivo](https://tradenews.com.br/blackhole/2025/09/queda-acoes-csan-360x180.jpg)