por Rodrigo Correa

Tenho recebido muitas perguntas sobre o dólar nesse momento. Conforme escrevo, o dólar (USD) agora custa 6,27 BRL (reais) e subiu nesse ano 29,39%. Sumarizarei meus pensamentos nesse post.

1. Estamos claramente no olho do furacão

Qualquer decisão de mudança extrema em seu portfólio nesse momento será ruim. Falo isso porque tive um cliente Private que uma semana antes de eu escrever esse texto, sacou 100% de seus recursos aqui da XP e de mais dois concorrentes diretos nossos e enviou tudo para uma conta gringa americana. Ele comentou ‘cansei. Tinha colocado para mim mesmo que se o câmbio batesse 6,00 eu iria enviar tudo para o exterior.

Cansei de gerar dinheiro aqui em meus negócios locais e perder na desvalorização cambial que esse governo promove. Posso até ter uma perda financeira se o câmbio voltar, mas estou dormindo em paz agora’. Não dá para ignorar esse grito particular por uma condução mais responsável das contas públicas nesse país. Posto esse exemplo extremo, tendo sempre a preferir mudanças graduais por dois motivos:

– Mais segurança (emocionalmente falando), pois permite a você estar no controle das mudanças e ter um norte claro planejado para seu portfólio.

– Aproveitamento de uma estratégia vencedora em ambientes voláteis – fazer um preço médio no câmbio enviado, através do envio de várias remessas (ao invés de se fechar o olho e enviar o tamanho que se quer dolarizar de uma só vez) espaçadas por determinado período de tempo (por exemplo, mandar uma tranche por mês). Essa estratégia de tranches pode ser acelerada ou retardada (o intervalo entre as remessas) conforme o cenário evolua.

ENTENDENDO A SITUAÇÃO

O dólar tá caro (a R$ 6,27) ? Ou ‘pode bater 7,00 BRL / USD’ ?

Tenho recebido cada vez mais frequentemente essa pergunta. A dez dias atrás, conversando com uma parente que tenho em Orlando, Florida, ela estava me contando que sua última conversa daquela semana com seu FIA (financial investment advisor – ou o equivalente ao assessor de investimentos aqui no Brasil), ele contava que estavam esperando o dólar a 7,00 reais em breve agora em 2025. Essa é uma opinião pontual, mas que revela uma realidade maior por trás: o dólar sim pode continuar a se valorizar perante o real. E até chegar aos 7,00.

Qual(is) o(s) motivo(s) desse movimento?

São dois: (i) fatores externos e (ii) internos.

Globalmente, desde que o FED retomou as rédeas de sua inflação, subindo a taxa de juros no USD, o USD se valorizou globalmente. Mais recentemente, temos um segundo efeito que estamos ver se desenrolar conforme escrevo: Trump ter vencido as eleições americanas e ter uma agenda mais combativa no comercio exterior deve continuar fortalecer o dólar perante a maioria das demais moedas e principalmente contra emergentes (gráfico 2). Isso porque suas medidas geram um mundo mais inflacionário, que deverão manter as taxas de juros americanas mais alta por mais tempo.

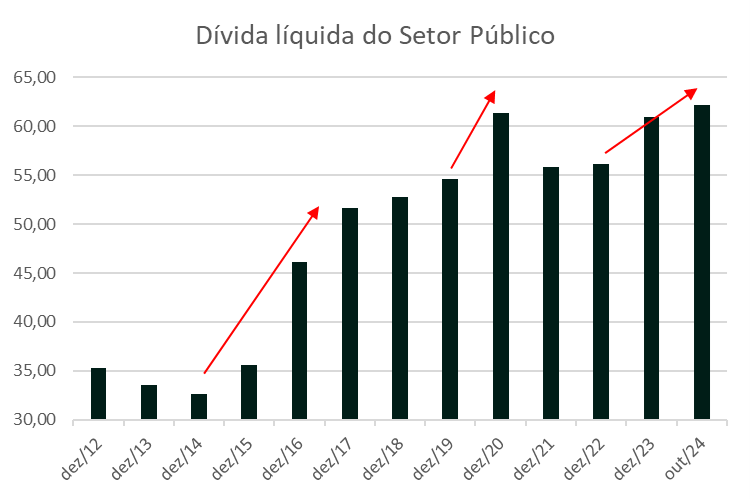

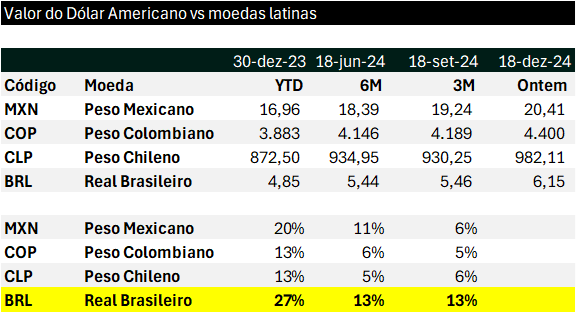

O vetor principal dessa desvalorização é interno – o governo Lula tá brincando com fogo ao instituir uma política fiscal extremamente expansiva – traduzindo para o bom português – o governo gasta muito mais do que arrecada e tem feito isso numa velocidade grande. Já tivemos um aumento expressivo do endividamento da nação nesses dois anos de governo Lula (gráfico 3). E ainda não se tem visão de onde isso irá parar. O arcabouço fiscal apresentando ano passado não tem o poder de estabilizar esse aumento do endividamento; ele apenas é um band-aid para falar que os governantes, do ponto de vista econômico, não enlouqueceram e estão gastando como se não houvesse amanhã para cobrar a fatura de nós brasileiros. Tanto o fator interno é o principal que quando comparamos a desvalorização das moedas de países latinos frente ao dólar, advinha o que achamos (tabela 4)? Mesmo contra o México, que teve uma mudança de governo drástica para a esquerda, com mudanças importantes no judiciário mexicano, e potencialmente na sua estabilidade jurídico-política, o efeito da desvalorização foi menor que o efeito do real. Comparando com Colômbia e Chile, os números são gritantes – a desvalorização é o dobro.

Sobre o gráfico 3, há 3 momentos de aceleração do endividamento: (i) crise econômica da Dilma (+16,0% em 3 anos); (ii) COVID-19 (+6,8% em 1 ano); (iii) governo Lula 3 (+6,0% em 2 anos e contando…). A ver a continuação de seus próximos dois anos. Note que tanto no governo Dilma 2, quanto Lula 3, o aumento do endividamento não foi por um fator externo como na pandemia do COVID, mas por preferencias políticas por mais gasto – política conhecida como “gasto é vida”. Note ainda que o endividamento extra do governo causado pela COVID com toda a politica de auxilio emergencial já tem a mesma magnitude das políticas do governo Lula 3, mas naturalmente, sem uma necessidade artificial ao ciclo econômico (como uma pandemia ou guerra gerariam).

O QUE PODEMOS ESPERAR NOS PRÓXIMOS MESES?

CENÁRIO 1 – GOVERNO IGNORA O MERCADO FINANCEIRO E NÃO FAZ NADA

Assim como um médico que olha o termômetro indicando febre alta e o ignora, mandando o paciente embora enquanto deveria estar propondo um tratamento, caso o governo ignore os sinais do mercado financeiro, a economia real piorará.

Economia brasileira hoje (dez/24): foto boa com filme horroroso. Hoje temos PIB saudável, desemprego em baixa, contas externas fortes, reservas internacionais altas. Isso tudo pinta uma foto boa e positiva da nossa economia. Mas a evolução, o filme, é pavorosa – câmbio explodindo, juros em alta, inflação descontrolada. A comparação imediata da situação atual é o governo Dilma 2, que terminou com impeachment, fruto da maior recessão que temos registro, empresas quebrando e mais de 14 milhões de desempregados. Não à toa, o ex-ministro da Economia do Lula I, Henrique Meirelles, declarou ainda em nov/2022 que Lula teria ‘dilmado’.

O governo está dando um tiro no seu próprio pé com essa política fiscal. O Banco Central do Brasil (BCB) na semana passada aumentou a SELIC de 11,25% para 12,25% e sinalizou mais duas altas de 1,00% nas próximas duas reuniões (29/jan e 19/mar). Assim, em 20/mar já provavelmente estaremos com SELIC a 14,25%. Mais algum aumento pontual no final do ciclo e estaremos facilmente com SELIC a 15% (ou mais). A literatura econômica aponta que alterações de carga de juros são sentidas após 6 a 9 meses na economia real. Logo, essa carga de juros se fará sentir plenamente na virada de 2025 para 2026. Então, o governo entrará no ano de eleições com a foto e o filme ruins. Será que se reelege? Lembrando de um assessor do Bill Clinton – it’s the economy, stupid!

Aí resta corrigir as coisas no Lula 4 (será que ele sai como candidato? Ou teremos Haddad 1?). Dilma tentou isso no Dilma 2 com Joaquim Levy e não conseguiu. Foi ‘impeachada’.

O que esperar no cenário 1? Em termos de investimentos, o cenário 1 significa que ativos de risco terão perdas e não entregarão resultados satisfatórios. As próprias rendas fixas mais agressivas, como prefixados sofrerão. Os ativos que ganham nesse cenário são (i) juros local pós-fixado e (ii) dolarizar parte da carteira.

CENÁRIO 2 – GOVERNO ACORDA PARA O PESADELO QUE ELE PRÓPRIO GEROU E CORRIGE A ROTA.

Com a foto ainda boa, o governo tem amplas condições de corrigir a rota e evitar o precipício. Mas a janela de tempo está se fechando, e idealmente, algo deve ser feito ainda no primeiro trimestre de 2025 para ter tempo de entrar em 2026 com a economia em melhores condições.

O que seria corrigir a rota? Apresentar uma REAL correção na política fiscal. Mostrar onde e o que se cortará. Só isso apaziguará a fervura que estamos vivendo nos mercados financeiros locais. Mas isso já foi feito – o pacote foi apresentado, não? Sim, é verdade. Mas esse pacote não convenceu. Dando o benefício da dúvida ao governo, no mínimo, o governo não conseguiu articular realmente o tamanho dos benefícios – problema de comunicação – alguns cortes são mais difíceis de se estimar. Mas sendo mais realista, o pacote apresentado realmente foi pequeno e aquém do esperado para conter a sangria fiscal. E para piorar, trouxe uma pegadinha – ao apresentar um pacote de corte de despesas, o governo apresentou uma contratação de despesa importante – a isenção de IR para pessoas físicas até R$ 5000 / mês. Timing mais inapropriado não poderia haver. A coisa foi tão gritante que recebemos de um cliente gringo a seguinte analogia sobre o pacote de cortes apresentado: “o governo brasileiro é um bêbado, que ciente de sua condição, decide se tratar. Na noite anterior ao se internar para reabilitação, liga para parentes e amigos próximos e diz – queridos, estou tão feliz de poder me tratar que já sonho com a primeira noite após a reabilitação onde comemorarei com uma caipirinha”.

Em resumo, corrigir a rota significa para de gastar no ritmo atual de forma que consigamos ver o endividamento público como proporção do PIB parar de crescer. Entre os emergentes, o Brasil já é um dos piores nesse quesito. E não há nenhum sinal até o presente momento vindo do atual governo que faça crer que desacelerarão nos gastos.

Qual dos dois cenários você acredita mais? Não sou analista, nem expert, político. Mas arriscarei meu palpite – o cenário principal é o primeiro (60-70%), mas creio que há uma chance razoável (30-40%) do cenário 2 acontecer.

O QUE EU DEVERIA FAZER NESSE MOMENTO?

Cada investidor deveria avaliar que percentual dos ativos quer ter dolarizado (ou em moedas não emergentes). Esse percentual tem a ver com o perfil de tolerância ao risco de cada um. Aqui na Nomos recomendamos:

– Conservadores: 5% em renda fixa globalizada;

– Moderados: 10% total (5% em renda fixa e 5% em renda variável);

– Agressivos: 15% total (5% em renda fixa e 10% em renda variável);

Esses são números de uma carteira estratégica média. Não levam em consideração particularidades de cada investidor, que naturalmente devem ser considerados e podem fazer com que os valores acima sejam maiores. Tais números estão mais para um piso para uma carteira minimamente diversificada nos quesitos geografia e moeda.

Você não tem nada globalizado? Então comece agora. Envie sua primeira tranche ainda hoje. E planeje para mandar uma nova a cada mês até se chegar ao patamar planejado. O dólar mais caro é aquele que você não tem. Imagina sentir saudades do dólar a R$ 6,30? (…) Eu falava a 30 dias atrás “imagina sentir saudades do dólar a R$ 5,70 ?” – hoje essa frase já é uma realidade.

Já tem ativos dolarizados? Siga o plano acima e complete seu nível ideal de ativos dolarizado.

Sempre trabalhe em tranches ao internacionalizar seu patrimônio. A ideia de trabalhar em tranches costuma ser vencedora em ambientes voláteis como o atual e te impede em ser levado pela emoção e pegar algum nível de cambio extremo.

CONCLUSÕES

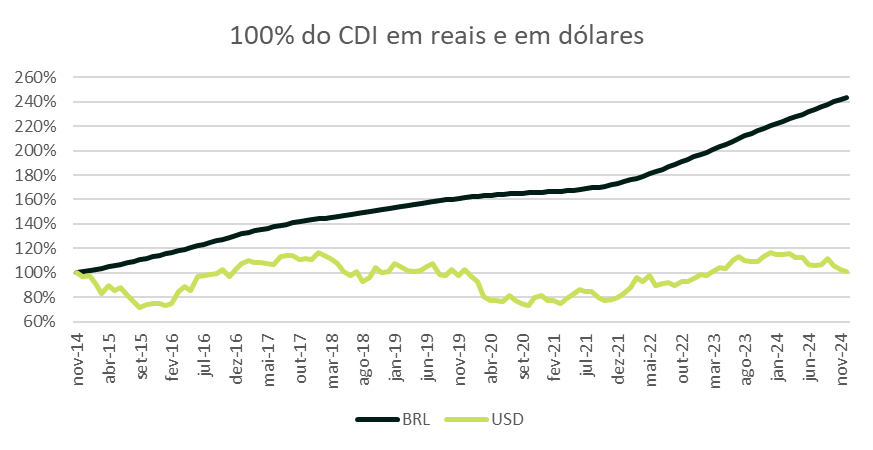

Nunca ponha todas os ovos na mesma cesta. Talvez você nunca tenha se percebido, mas ao investir 100% no Brasil está fazendo exatamente isso. Só ativos locais e em reais (BRL). Mesmo você que é um investidor conservador, que por natureza teme investimentos mais ‘agressivos’ e, portanto, só investe em pós-fixado em Tesouro ou CDBs de bancos de primeira linha, deveria considerar sair dessa cesta 100% local. Porque quando a cesta Brasil cai no chão, certamente alguns (ou vários) ovos se quebrarão. Não há nenhum segredo aqui. Veja o quanto ganhou uma pessoa investindo em 100% do CDI – medido em BRL e em USD (Gráfico 5). A conclusão deveria ser óbvia: tesouro no Brasil é muito mais arriscado do que Tesouro americano, só para pegar dois ativos como exemplo.

Como eu e você não temos nas mãos a condução da política fiscal, só nos resta nos proteger. O Brasil é um país economicamente periférico e pequeno (somos ~2% do mundo). Crises são normais no capitalismo e aparecem a cada 7 anos (em média). Pode ser sua primeira crise, então entenda que se vivermos mais um pouco, essa só terá sido a primeira de várias. Por isso, não descuide de seu portfolio e da diversificação saudável que é o que nos salva nesses momentos.

Um último pensamento. A você que não gosta de pensar em termos de alocação, que despreza os efeitos da diversificação e da manutenção portfolio equilibrado, ou seja, que prefere tentar responder “qual a direção de tal ativo (no caso desse texto, do dólar)? Aí decido se compro ou vendo dependendo de qual a direção favorável”, deixo a seguinte provocação:

Eu considero que o Brasil dos últimos 10 anos, será o Brasil dos próximos 10 anos, ou seja, não vejo o país evoluir ou involuir significativamente. Seremos mais ou menos o que fomos. O que significa isso? Significa que somos um país:

(i) pobre e com população mal educada para competir com sua força de trabalho – temos baixa escolarização, não falamos inglês;

(ii) com poucos setores excelentes globalmente falando: agronegócio, mineração;

(iii) com grande mercado interno;

(iv) que nem discutimos seriamente o trem (econômico) da história dessa geração – tecnologias mais relevantes como a inteligência artificial – onde haverá os maiores ganhos econômicos;

(v) com sofríveis e populistas lideranças políticas que poderiam trazer mudanças importantes, mas não o farão;

(vi) com inflação média alta, comparada com EUA.

Se tudo isso acima é verdade, porque achar que o ritmo de desvalorização cambial mudará significativamente para os próximos 10 anos? E se o ritmo for mesmo , qual seria o dólar do futuro?

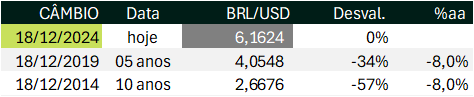

Em 05 anos, com 34% de desvalorização, teríamos o dólar a 9,37 BRL/USD; em 10 anos, com 57% de desvalorização, teríamos o dólar a 14,24 BRL/USD. E o dólar está caro a 6,27 BRL/USD ?

Precisa de ajuda para dolarizar seu patrimônio? Entre em contato.

Bons investimentos!

PS: Não sei se vocês viram, mas parece que nosso Ministro da Fazenda Haddad irá tirar férias agora em janeiro/2025. Timing tão bom quanto o da apresentação da isenção de IR para R$ 5 mil por mês…

O texto trata apenas da opinião do autor e não necessariamente reflete a opinião institucional da Nomos Investimentos ou do TradeNews.