![Quando comprou a Arm, Masayoshi Son, CEO da SoftBank, previu que ela cresceria cinco vezes em cinco anos. [Fonte: Akio Kon/Bloomberg News]](https://tradenews.com.br/blackhole/elementor/thumbs/transferir-_1_-qbxf0slstz8y8r1bjuupbr0d5dz7kv93qcinrdzx6o.jpg "transferir-_1_")

As ambições grandiosas da SoftBank em relação à Arm, fabricante de chips, ficaram aquém do esperado. Agora o mercado está prestes a emitir seu veredicto.

Quando o SoftBank Group, de Masayoshi Son, fechou um acordo em 2016 para comprar a empresa de chips Arm, ele ficou tão entusiasmado que disse que a compra de US$ 32 bilhões era o seu “destino” após décadas de investimentos em tecnologia.

“Você pode dizer quase com confiança”, disse o bilionário executivo-chefe aos analistas, “que ela crescerá 5 vezes em cinco anos”.

Mas não cresceu.

A Arm continua sendo uma das principais designers de componentes para chips usados em smartphones, computadores e carros, mas o maior negócio de todos os tempos da SoftBank ficou bem aquém de seus objetivos grandiosos.

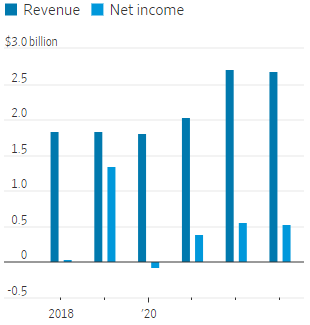

A receita da Arm aumentou 65% desde 2016, um pouco à frente do setor de chips mais amplo, mas bem atrás dos líderes do setor. Um grande aumento nos gastos com pesquisa ainda não se converteu em lucros maiores, como Son previu.

E uma aposta na Internet das Coisas (IoT, na sigla em inglês) – vislumbrando um futuro em que geladeiras, campainhas e outros dispositivos conectados se tornariam interconectados – não deu certo.

O veredicto do mercado sobre a Arm e seus anos sob a custódia da SoftBank deve ser dado este mês, quando o designer de chips for listado no Nasdaq Stock Market, no que provavelmente será a maior oferta pública inicial do ano.

Espera-se que o conglomerado tecnológico japonês venda uma participação de cerca de 10%.

A Arm está de olho em uma meta de avaliação entre US$ 50 bilhões e US$ 55 bilhões, de acordo com pessoas familiarizadas com o assunto.

Alguns analistas avaliam o valor da Arm entre US$ 45 bilhões e US$ 50 bilhões, enquanto o SoftBank recentemente avaliou a Arm em US$ 64 bilhões quando comprou uma participação detida por seu próprio SoftBank Vision Fund.

O dinheiro investido em um índice mais amplo do setor de tecnologia ou de chips teve um desempenho melhor.

Desde o fechamento da aquisição, em setembro de 2016, US$ 100 investidos no Nasdaq Composite se transformaram em cerca de US$ 267, incluindo dividendos reinvestidos, como mostram os dados da FactSet na quinta-feira.

Um investimento no Philadelphia Semiconductor Index teria se saído ainda melhor.

Parte do problema, dizem os analistas, é que a Arm já era tão dominante em seu principal negócio de smartphones que não tinha mais espaço para crescer.

Eles atribuem à SoftBank o mérito de ter investido mais em pesquisa e desenvolvimento, cujos gastos podem levar anos para serem compensados.

A Arm “conseguiu acelerar o investimento em P&D de uma forma que nunca poderia ter feito como empresa de capital aberto”, disse Kirk Boodry, analista da Astris Advisory, que estima a avaliação da Arm entre US$ 47 bilhões e US$ 50 bilhões.

A empresa, segundo ele, “parece estar bem posicionada para o crescimento”.

Duas questões serão vitais para os investidores em potencial: China e inteligência artificial. Quase um quarto da receita da Arm no ano passado veio da China, e a empresa alertou que isso a tornava “particularmente suscetível a riscos econômicos e políticos”.

O crescimento na China está desacelerando, as tensões geopolíticas estão fervilhando e a Arm depende, para suas vendas, de sua afiliada Arm China, objeto de uma disputa anterior pelo controle corporativo.

Enquanto isso, a euforia com relação à IA gerou enormes ganhos nos preços das ações da Nvidia e de outras empresas este ano.

Ainda assim, a empresa se apresenta como uma provável beneficiária, dizendo que o crescimento de sistemas habilitados para IA, como carros autônomos, poderia significar mais demanda por chips usando designs da Arm.

“A Arm será fundamental para essa transição”, diz o prospecto do IPO.

Son, da SoftBank, um iconoclasta e tecno-otimista que diz que a SoftBank tem como objetivo criar “felicidade para todos”, é conhecido por suas grandes oscilações.

Ele fez fortuna na bolha das empresas “ponto-com”, mas perdeu quase tudo quando ela estourou.

Em seguida, reconstruiu o negócio, com a ajuda de duas apostas de sucesso fenomenal: uma participação inicial no Alibaba da China e a compra da unidade sem fio japonesa da Vodafone em 2006.

Ele comprou a Arm em 2016, um ano antes de iniciar a unidade Vision Fund, que mais tarde ganhou as manchetes por despejar dezenas de bilhões de dólares em startups.

Isso levou a uma série de perdas gigantescas, incluindo uma aposta de mais de US$ 12 bilhões no provedor de espaços para escritórios WeWork, que se tornou quase nula.

A Arm era muito diferente das apostas em estágio inicial do Vision Fund.

Ao contrário dessas start-ups, a Arm tinha lucros significativos – mais de US$ 500 milhões por ano – e um negócio dominante, com mais de 90% de participação no mercado de projetos de processadores de chips móveis.

Son pegou a Arm de surpresa, indo ao encontro do presidente da empresa, que estava de férias na Turquia, para propor um acordo. Ele se ofereceu para pagar um prêmio de 43% pelas ações.

Depois de concluir o negócio, Son ordenou um aumento expressivo nas contratações, e a empresa sediada no Reino Unido investiu recursos em pesquisa e desenvolvimento.

Isso fez com que o lucro caísse, mas Son disse que a mudança geraria uma renda muito maior em um prazo de cinco a sete anos.

A aposta subjacente de Son era que o número de chips no mundo cresceria dramaticamente – e que a Arm captaria parte desse crescimento explosivo.

A Arm gastou muito para construir um negócio baseado em nuvem, no qual as empresas poderiam alimentar os dados dos dispositivos em uma plataforma administrada pela SoftBank.

A dívida aumentou: Duas subsidiárias dedicadas ao setor perderam mais de US$ 275 milhões nos anos fiscais de 2021 e 2022 da Arm.

A empresa se afastou gradualmente da área, e as unidades foram transferidas para a SoftBank no que a Arm disse ser um pivô para se concentrar em seu negócio principal.

Embora as geladeiras e máquinas conectadas à Internet tenham se tornado mais comuns, há um longo caminho a percorrer para que se tornem um setor de um trilhão de dólares.

O registro da Arm estima que o mercado de chips de IoT atingirá US$ 50,5 bilhões até 2025, com 49 bilhões de dispositivos até 2026.

A Arm teve mais sucesso ao entrar em áreas como chips para servidores e peças de automóveis. Ainda assim, sua participação no mercado de computação em nuvem é de aproximadamente 10%, metade da meta de 20% que havia estabelecido para 2021.

Em automóveis, ela ostenta uma participação de mercado de 40% – mas o surgimento de carros autônomos com uso intensivo de chips tem se mostrado mais lento do que o esperado.

A receita para os 12 meses encerrados em junho foi de US$ 2,7 bilhões. O aumento de 65% em relação ao ano civil de 2016 se compara a um aumento de 52% nas vendas globais de chips no mesmo período, de acordo com a World Semiconductor Trade Statistics.

As margens de lucro caíram significativamente: A renda da Arm foi de 20% da receita em seu último ano fiscal, abaixo dos 34% no ano anterior ao acordo com a SoftBank.

Os analistas da Bernstein dizem que as margens provavelmente aumentarão quando a empresa se tornar pública e mantiver um controle mais rígido sobre os custos.

(The Wall Street Journal; Título original: The Disappointing Bet That Could Turn Into the Biggest IPO of the Year)

![Ações da Cosan [CSAN3] derretem: entenda o motivo](https://tradenews.com.br/blackhole/2025/09/queda-acoes-csan-360x180.jpg)