![O presidente eleito da Argentina prometeu acabar com a inflação, substituindo o peso pelo dólar e abolindo o banco central. [Foto: Erica Canepa/Bloomberg News]](https://tradenews.com.br/blackhole/elementor/thumbs/im-890634-_1_-qfswperf7ya66d3tq9tcfe3lw9c2bnrjfbfmkwrzcw.jpg "im-890634-_1_")

Algumas pessoas se perguntam se os déficits dos EUA poderiam alimentar a inflação de forma semelhante; tudo depende do Fed

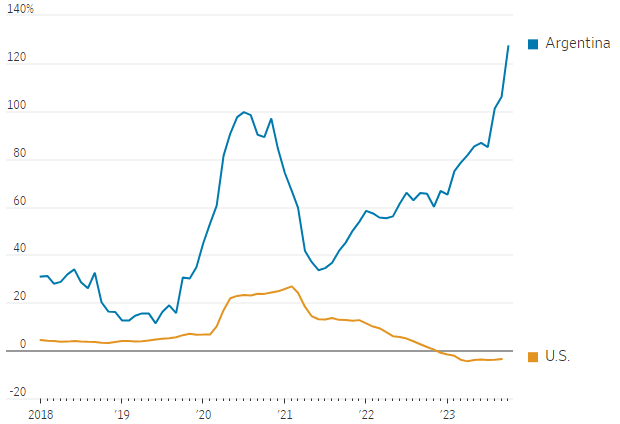

A Argentina é uma história de terror para dormir que outras economias usam para se assustar. Muito tempo depois de outros mercados emergentes terem internalizado a retidão fiscal e monetária, a Argentina continuou a oscilar da inadimplência à hiperinflação e vice-versa.

Portanto, outros países podem ficar tentados a concluir que não há nada a aprender com a catástrofe econômica que levou o radical Javier Milei à vitória na eleição presidencial do último fim de semana.

Isso pode ser um pouco exagerado. Os problemas da Argentina estão enraizados em uma combinação de empréstimos do governo, política monetária frouxa e inflação, todos os quais outros países, inclusive os EUA, experimentaram em algum grau nos últimos anos.

O que diferencia a Argentina não é tanto econômico, mas político: seu banco central é completamente subordinado ao tesouro, uma combinação que os economistas chamam de “dominância fiscal”.

Até o momento, esse parece ser um problema principalmente argentino. De fato, uma conclusão positiva do recente aumento da inflação é que os bancos centrais de quase todos os lugares foram autorizados a combatê-la, com evidências crescentes de sucesso. E, no entanto, em uma era de dívidas estruturalmente mais altas seria tolice descartar totalmente o risco.

O déficit orçamentário da Argentina, que o JPMorgan projeta em cerca de 5% do PIB este ano, é, na verdade, menor como parcela do PIB do que o dos EUA. O problema é que anos de má administração econômica deixaram o país sem acesso aos mercados de capitais. Portanto, o banco central financia o déficit comprando a dívida pública no mercado aberto e emprestando diretamente ao tesouro.

Essa impressão de dinheiro na prática equivaleu a cerca de 5% do PIB nos primeiros nove meses do ano, de acordo com o JPMorgan. Além disso, o banco central perde dinheiro com isso porque ganha menos juros sobre seus empréstimos ao governo do que paga sobre os títulos que emite.

Somando-se essas perdas, o déficit público da Argentina aumentará para cerca de 14% do PIB este ano, de acordo com o JPMorgan.

Milei prometeu acabar com a inflação substituindo o peso pelo dólar e abolindo o banco central. A dolarização torna impossível financiar déficits por meio da impressão de dinheiro. Outros países que se dolarizaram, incluindo Equador e El Salvador, acabaram com a inflação.

Mas há problemas com os planos de Milei. Primeiro, o Congresso, que é controlado pelos partidos de oposição, pode não concordar.

Em segundo lugar, não está claro onde a Argentina conseguirá os dólares para substituir seus pesos, sem acesso ao capital estrangeiro privado e com um déficit em conta corrente (que implica uma drenagem líquida de moeda estrangeira para pagar as importações e os juros da dívida externa).

Por fim, a dolarização não eliminaria o problema subjacente dos déficits governamentais. “A raiz do problema é fiscal. Se você não consertar isso, no longo prazo, o jogo volta ao normal”, disse Werning. Milei prometeu usar uma motosserra nos gastos públicos, mas grande parte deles consiste em subsídios e pensões que são politicamente difíceis de cortar.

Uma Argentina dolarizada que não reduzisse seus déficits acabaria entrando em default. De 1991 a 2002, a Argentina teve um conselho monetário, uma forma de dolarização, na qual pesos e dólares eram conversíveis um a um e circulavam lado a lado.

O governo e o setor privado fizeram grandes empréstimos em dólares, mas os crescentes déficits comerciais e orçamentários minaram a confiança em sua capacidade de pagamento. Por fim, a paridade se rompeu e a economia argentina entrou em colapso.

O aumento de preços que se seguiu à pandemia e a invasão da Ucrânia pela Rússia ameaçaram desfazer esse progresso. No entanto, os bancos centrais dos mercados emergentes aumentaram agressivamente as taxas de juros e reduziram a inflação.

Os EUA são a antítese da Argentina: têm um banco central independente, pouca exposição a flutuações cambiais e acesso inigualável aos mercados de capitais. É verdade que, em 2020-21, o Congresso emitiu trilhões de dólares em dívidas, algumas das quais foram compradas pelo Fed em seu programa de flexibilização quantitativa para facilitar as condições de empréstimo.

No início de 2021, a oferta monetária ampla havia aumentado 25% em relação ao ano anterior, o que, em retrospecto, era uma indicação de que a demanda estava crescendo rápido demais para que a oferta pudesse acompanhar. Os preços dispararam.

Ainda assim, se esse foi o domínio fiscal, teve vida curta. O estímulo acabou, o Fed aumentou as taxas de juros, a oferta monetária agora está se contraindo e a inflação está se aproximando da meta de 2% do Fed.

Alguns economistas – defensores da “teoria fiscal do nível de preços” – acreditam que a inflação se recuperará. “Estamos vendo os pagamentos de juros começarem a explodir e não é óbvio que o Congresso vá pagar por isso” cortando gastos ou aumentando impostos, disse Eric Leeper, da Universidade da Virgínia.

Os lances fracos em leilões recentes de dívidas do Tesouro são “um indicador bastante precoce de que as pessoas estão preocupadas com a possibilidade de dominância fiscal”.

Ao aumentar as taxas de juros, o Fed simplesmente aumenta os déficits, garantindo o retorno da inflação no futuro, disse ele. “Isso se torna um círculo vicioso”.

Ainda assim, a maioria dos outros economistas acredita que a dominância fiscal não pode acontecer a menos que o Fed ceda à pressão política. No entanto, nem o presidente Biden nem os governadores que ele nomeou para o conselho do Fed se opuseram aos aumentos das taxas.

Em seu mandato, o ex-presidente Donald Trump pressionou o Fed a reduzir as taxas e deu a entender que, se voltar ao cargo, poderá fazê-lo novamente. No entanto, isso pode não ser de seu interesse.

Os últimos dois anos demonstraram que nada prejudica mais a popularidade de um líder do que a inflação.É por isso que a Argentina acabou de eleger um novo presidente, e os EUA poderão fazê-lo daqui a um ano.

(Com The Wall Street Journal; Título original: Argentina Is a Textbook Case of ‘Fiscal Dominance’)