Talvez não – se Pequim souber jogar suas cartas corretamente. Mas ainda é provável que haja sérios danos às perspectivas do país.

Agora, a China está no meio de sua própria crise imobiliária, com grandes incorporadoras oscilando e as vendas de moradias – em termos de área útil, no acumulado do ano – em níveis vistos pela última vez em 2015. Isso significa que uma crise financeira está se formando?

Não necessariamente, graças a algumas peculiaridades surpreendentes do mercado imobiliário da China e à mão firme de Pequim no sistema financeiro.

Mas o custo provavelmente será um dano grave aos balanços patrimoniais dos bancos, prejudicando sua capacidade de apoiar o crescimento por anos.

Além disso, não se pode descartar a possibilidade de uma turbulência financeira generalizada, principalmente se os preços das moradias e dos terrenos caírem muito rapidamente ou se Pequim não fizer mais para apoiar os governos locais e os pequenos credores sem dinheiro.

Mas tanto os bancos quanto os ” shadow banks ” da China, como as empresas fiduciárias, reduziram rapidamente a exposição à propriedade nos últimos anos.

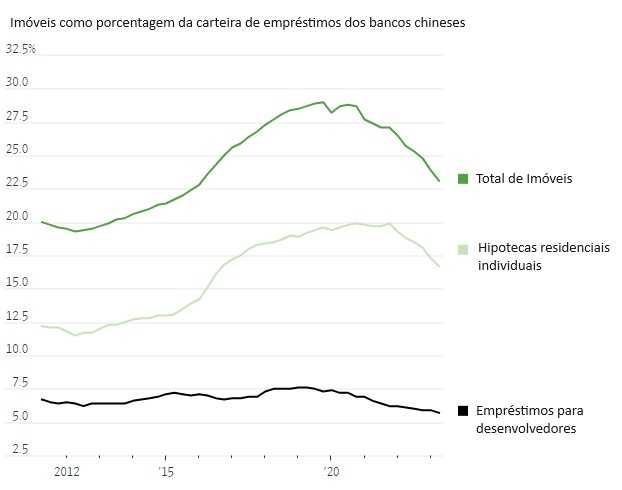

O total de empréstimos a incorporadoras e compradores de imóveis atingiu um pico de quase 30% da carteira de empréstimos dos bancos comerciais em 2019, de acordo com dados do banco central. Esse número havia caído para apenas 23% em meados de 2023.

Além disso, a maior parte – hipotecas residenciais individuais – provavelmente é relativamente segura devido à forma como são estruturadas na China.

As entradas são grandes e os empréstimos tendem a ser de recurso, o que significa que os bancos podem ir atrás de outros ativos além da casa se os proprietários desistirem.

Exposição indireta

Infelizmente, a exposição direta aparentemente gerenciável dos bancos a imóveis é enganosa devido aos vínculos profundos do mercado imobiliário com dois outros tomadores de empréstimos importantes: a indústria de base e os governos locais.

Os segmentos da indústria de base, como o do aço, alimentam-se diretamente da construção, enquanto os governos locais, especialmente em cidades menores, financiam-se com a venda de terrenos para incorporadoras.

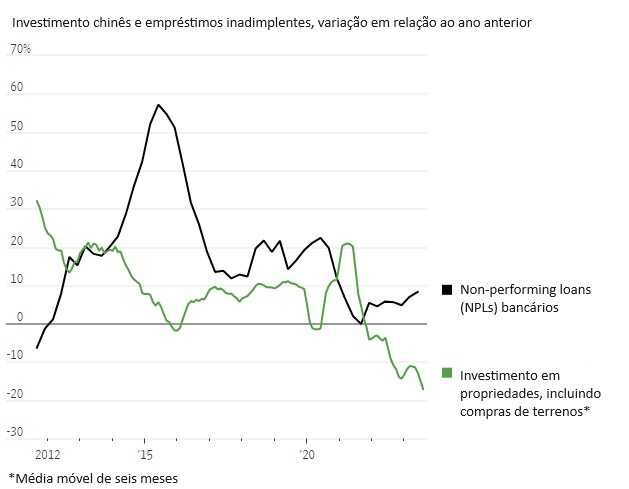

Os lucros totais da fundição de metais, materiais de construção, carvão e produtos químicos foram cerca de seis vezes maiores do que seus pagamentos de juros em meados de 2023.

Em 2015 e no início de 2016, essa proporção caiu para menos de duas vezes – uma das principais razões para os grandes picos de NPLs e inadimplência de títulos nesses anos.

A tendência local

A má notícia é que outro setor altamente endividado que enfrentou problemas em 2015 – os governos locais – pode, na verdade, estar em pior situação desta vez.

Os governos locais da China, especialmente os mais pobres do interior, sem grandes bases de impostos corporativos, há muito tempo dependem da venda de terrenos e de transferências de Pequim para cobrir seus déficits orçamentários.

Porém, na última década, a dívida e a terra se tornaram fontes de financiamento cada vez mais importantes.

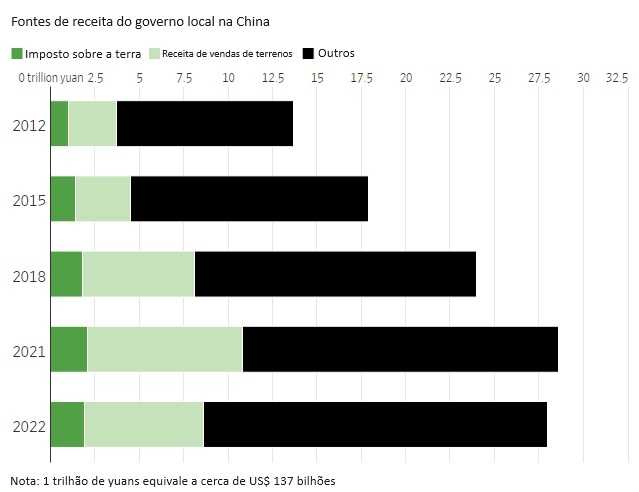

Para os governos locais como um todo, as vendas de terrenos e os impostos relacionados a terrenos representavam 25% da receita em 2015, de acordo com Tianlei Huang, do Peterson Institute for International Economics. Em 2021, esse percentual havia aumentado para 38%.

Os governos locais também acumularam uma enorme pilha de dívidas coletivas – grande parte delas em poder de bancos locais. Em meados de 2023, a dívida das incorporadoras imobiliárias representava apenas 5,7% da carteira de empréstimos dos bancos.

Entretanto, os empréstimos do governo local por meio de veículos de financiamento corporativo representavam pelo menos 11% dos empréstimos bancários, de acordo com a empresa de consultoria Gavekal Dragonomics.

Muitos desses veículos de financiamento municipal, especialmente em cidades menores, provavelmente não conseguem acessar os mercados de títulos e, em vez disso, dependem de bancos.

Rolagem

O verdadeiro problema para os bancos, portanto, provavelmente não é a exposição às hipotecas. Em vez disso, é o fato de que a contínua greve de compradores de imóveis entre as famílias está deixando as incorporadoras e os governos locais, dois dos maiores devedores da economia, com fome.

Além disso, os veículos de financiamento corporativo de propriedade do governo local também emitiram uma dívida substancial em títulos.

E, em vez de correr o risco de turbulência no mercado devido à inadimplência dos títulos, as autoridades poderiam se apoiar fortemente nos bancos para aliviar a pressão sobre os balanços patrimoniais dos governos locais, reestruturando ou rolando discretamente os empréstimos ruins e mantendo os títulos em dia.

Isso aumentará ainda mais a pressão sobre os balanços dos bancos.

A dívida total do governo local era igual a cerca de três quartos do produto interno bruto em 2022, de acordo com estimativas do Fundo Monetário Internacional. E grande parte disso provavelmente é apoiada por projetos de infraestrutura com retorno baixo ou negativo.

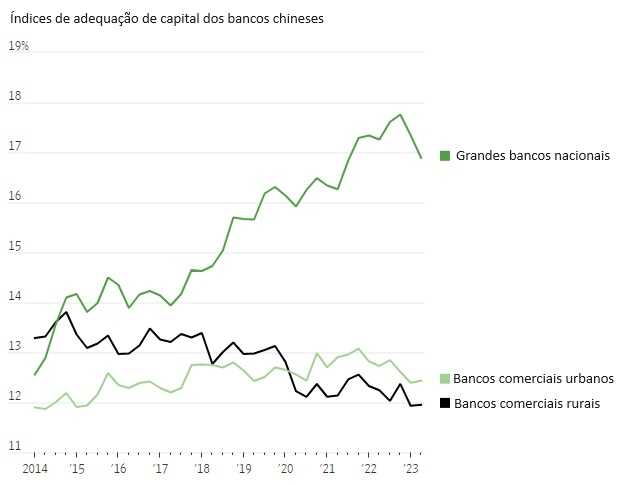

Os maiores bancos da China ainda se encontram em boa forma.

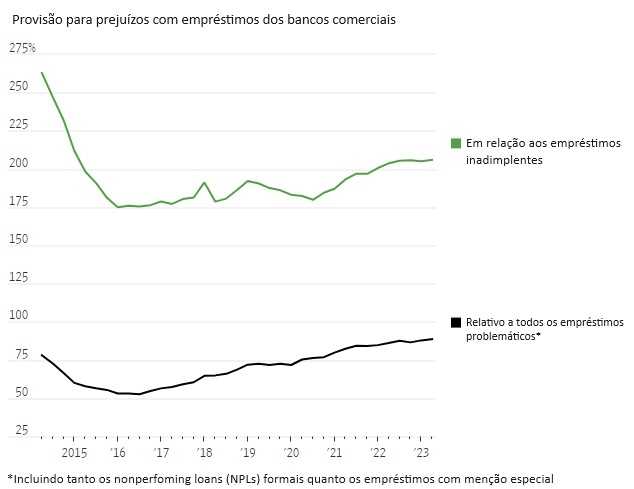

No sistema bancário como um todo, os fundos reservados para cobrir possíveis perdas com empréstimos eram iguais a 89% de todos os empréstimos atualmente marcados como preocupantes – incluindo NPLs formais e também os chamados empréstimos de menção especial.

Em 2015, as provisões para perdas com empréstimos eram de apenas 56% dos empréstimos problemáticos.

Por outro lado, isso foi refletido pela deterioração das reservas de capital em muitos bancos menores – em parte devido a restrições mais rígidas sobre as atividades bancárias paralelas, que costumavam ser um importante fator de lucro.

Gavekal avalia que um aumento de 1,5 ponto percentual nos índices de NPL empurraria os índices de adequação de capital dos bancos rurais para abaixo do mínimo regulamentar de 10%. Na última grande queda no setor imobiliário, de meados de 2014 a meados de 2016, o índice de NPL dos bancos rurais aumentou cerca de 1 ponto percentual.

Medidas de alívio

As autoridades estão bem cientes do risco para os bancos rurais e para as finanças do governo local. Elas têm recapitalizado agressivamente os bancos pequenos desde 2020.

E na quarta-feira, a província da Mongólia Interior, no norte do país, disse que estava emitindo 66 bilhões de yuans – ou cerca de US$ 9,1 bilhões – de “títulos especiais de refinanciamento” para ajudar a pagar dívidas com juros mais altos emitidas antes de 2018.

Um programa semelhante lançado em 2015 acabou ajudando a refinanciar trilhões de yuans em dívidas municipais fora do balanço patrimonial. Essa troca, juntamente com um programa de redesenvolvimento de comunidades financiado pelo Estado, provavelmente ajudou a China a evitar uma crise muito pior de dívidas municipais, imobiliárias e industriais em 2015 e 2016.

Ainda assim, o tamanho dos fluxos financeiros relacionados a imóveis e terrenos – a receita total de vendas de terrenos foi de 6,7 trilhões de yuans em 2022, de acordo com Huang, do PIIE – significa que socorrer pequenos bancos e governos municipais sem socorrer o mercado imobiliário pode acabar sendo difícil.

Há algumas boas notícias nesse sentido. Desde o final de agosto, Pequim e os governos locais começaram a implementar medidas muito mais agressivas para apoiar o mercado imobiliário. E os bancos rurais, que estão em pior situação, geralmente não são grandes tomadores de empréstimos de outras instituições financeiras, o que poderia limitar as repercussões diretas de qualquer falência bancária.

Como um todo, as instituições financeiras rurais são uma parte significativa, se não grande, do sistema financeiro: cerca de 13% dos ativos bancários.

A China pode muito bem evitar um colapso financeiro sistêmico em 2023 e no início de 2024. Mas é improvável que evite danos graves aos balanços patrimoniais dos bancos – mesmo nos credores mais saudáveis.

Isso terá seus próprios custos: menos dinheiro disponível para apoiar pequenas empresas e políticas industriais grandiosas e, em última análise, provavelmente um crescimento mais lento.