Qualquer esperança de que a reabertura pós-pandêmica levasse a um retorno de rápido crescimento econômico naufragou.

A deflação se aproxima. A força de trabalho está encolhendo e envelhecendo. O boom imobiliário se transformou em recessão, deixando um legado de dívidas pesadas. Os consumidores com dinheiro não gastam. Há muitas comparações entre a economia vacilante da China hoje e o Japão no início da sua década perdida.

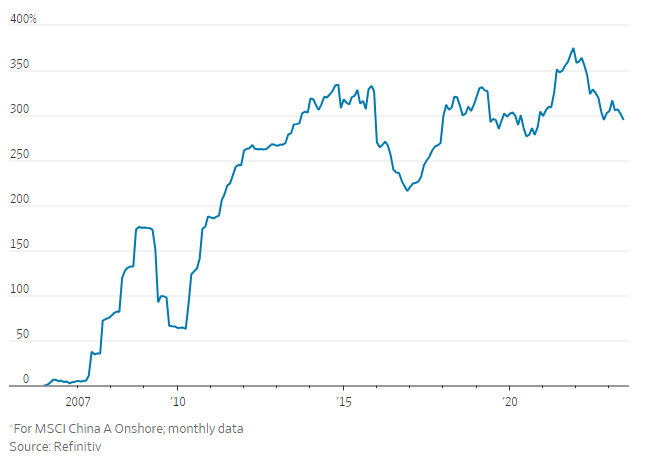

Investidores na China já tiveram uma década ou mais perdida. Os preços das ações domésticas estão mais baixos do que eram em 2007, e os lucros por ação são os mesmos de 2013. Não é de se admirar que as ações chinesas estejam entre as mais baratas do mundo.

A questão é se o pessimismo – enfatizado por uma recente sequência de dados econômicos fracos – é exagerado.

A China está presa em uma armadilha de renda média, piorada por envelhecer antes de ficar rica? Ou pode ela crescer fora da sua recessão imobiliária, com uma população bem educada e inovadora capaz de deixar os problemas para trás uma vez que a confusão pós-pandêmica diminua?

Para entender o problema, volte ao básico. O crescimento vem apenas de três lugares: mais pessoas, mais capital ou melhor uso de trabalhadores e capital – maior produtividade. A China não terá mais trabalhadores, já que sua população começou a encolher no ano passado.

Jogar mais capital na economia a levou aos seus problemas atuais, já que empresas e governos tomaram muito emprestado para construir.

Resta a produtividade.

Visitantes dos EUA na metrópole reluzente de Shanghai, pegando o trem de alta velocidade para Pequim e pagando por tudo em seus telefones, ficarão impressionados com a tecnologia.

Mas a produtividade está em toda parte, exceto nas estatísticas, onde vem caindo há mais de uma década após um período extraordinário de crescimento que se seguiu à entrada da China na Organização Mundial do Comércio em 2001. Lucros fracos e preços baixos das ações são a consequência natural da baixa produtividade, e o governo está impedindo melhorias.

A quantidade de melhoria necessária pode ser vista na situação atual. A inflação do mês passado atingiu zero, e os números mensais estão em queda há cinco meses seguidos, o período mais longo desde 2003.

O núcleo da inflação atual da China, que exclui os voláteis preços de alimentos e energia, tem sido mais baixo apenas na pandemia e na crise financeira global de 2008-09, segundo dados a partir de 2008. O crescimento econômico no segundo trimestre do ano foi de apenas 3,2% anualizado, o mais baixo desde a crise financeira até a pandemia. Qualquer esperança de que a reabertura pós-pandêmica levasse a um retorno ao rápido crescimento econômico naufragou.

O caso positivo para a economia é que ainda é cedo na reabertura, e os brotos verdes estão apenas começando.

Enquanto o boom especulativo na construção estava em andamento, ele inflou as cifras de crescimento. Agora que o boom acabou, os 25% a 30% da economia que são dedicados à construção e aos gastos relacionados são um grande obstáculo. Eles precisam encolher.

Aqui é onde a China pode se tornar japonesa. Se o governo continuar a estender empréstimos a construtoras problemáticas como a Evergrande e fingir que está tudo bem, elas se transformarão em zumbis, desperdiçando recursos econômicos.

Se forem forçadas a se reestruturar e fechar, as companhias entrarão em default nos empréstimos, impondo perdas aos credores e temporariamente deprimindo o crescimento, mas liberando trabalhadores e capital para serem realocados em áreas mais produtivas. A dor a curto prazo é suportada para um ganho a longo prazo.

O Japão escolheu o primeiro modelo, espalhando a dor de sua bolha por décadas de crescimento fraco, em vez do choque curto e intenso que poderia ter levado à destruição criativa e a um novo modelo econômico.

A China tem algumas vantagens, como aponta George Magnus, ex-economista-chefe da UBS e associado do China Centre da Universidade de Oxford. Os grandes bancos são de propriedade do Estado, então, ao contrário do Japão, não vão vacilar. Sua população é muito mais jovem do que a do Japão, apesar da força de trabalho em encolhimento. A China ainda tem muito potencial para crescer apenas para sua população alcançar o resto do mundo, já que ainda é muito mais pobre do que o Japão era quando a bolha japonesa estourou em 1990.

Também tem a lição do Japão para aprender, e seus economistas passaram bastante tempo estudando-a desde que o People’s Daily, o porta-voz do Partido Comunista, publicou um artigo de opinião anônimo em 2016 alertando sobre os perigos.

Infelizmente, não agiu. Stephen Roach, ex-presidente do Morgan Stanley Asia e membro sênior do Paul Tsai China Center da Faculdade de Direito de Yale, diz que desde então a China falou muito sobre mudar para um crescimento liderado pelo consumo, mas fez pouco.

“O crescimento intensivo em dívidas que tanto preocupou o [autor anônimo] em 2016 aumentou significativamente nos sete anos seguintes”, disse ele.

A China precisa parar de jogar dívidas no problema e incentivar o consumo doméstico e a produtividade. Mas é politicamente difícil dizer às pessoas que os apartamentos que pagaram durante a bolha podem nunca ser terminados, deixar os construtores bem conectados falirem ou retirar o apoio aos exportadores. Os últimos anos trouxeram uma repressão à educação privada e aos setores de alta tecnologia mais produtivos, e uma luta com os EUA que levou a restrições às importações de microchips.

Os touros esperam que a recente flexibilização das restrições ao grupo de comércio eletrônico Alibaba sinalize um passo mais amplo do governo para trás e que o presidente Xi Jinping finalmente queira impulsionar a produtividade e obter um tipo melhor de crescimento econômico. A experiência sugere que os investidores não devem criar expectativas.

(The Wall Street Journal; Título original: China’s Lost Decade for Investors Has Already Happened)