A economia do país está em um labirinto entre famílias cautelosas e empresas imobiliárias instáveis, sem uma rota de fuga clara

A China provavelmente não conseguirá consertar seu mercado imobiliário quebrado sem consertar o mercado de trabalho e a confiança do consumidor. Mas consumidores mais entusiasmados e um mercado de trabalho mais forte dependem também de um setor imobiliário mais saudável.

Até que Pequim encontre uma maneira de conciliar essa situação, a recuperação abaixo do esperado da China deve continuar de forma lenta e gradual.

O crescimento da China em 2023 tem sido teimosamente desigual. Os índices oficiais de gerentes de compras (PMI) de novembro, divulgados na última quinta-feira (30), reforçaram esse ponto: enquanto o índice de construção subiu ligeiramente, o setor manufatureiro e de serviços caíram ainda mais.

Este último chegou até mesmo a ficar abaixo da marca dos 50 pontos que separa a expansão da contração pela primeira vez este ano. Um breve surto de crescimento melhor no final do verão chinês parece estar perdendo força.

Para a indústria manufatureira, parte do problema é externo – o subíndice de novos pedidos de exportação caiu meio ponto para 46,3, voltando ao nível mais baixo de 2023 registrado em julho.

Esses bloqueios afetaram significativamente o mercado imobiliário, a principal fonte de riqueza das famílias, e o mercado de trabalho.

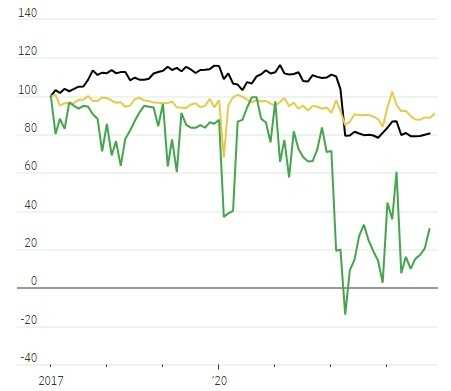

Em retrospecto, está cada vez mais claro o quão crítico foi o final de 2021 e o início de 2022. O emprego na área de serviços estava caindo cada vez mais desde o início de 2020, mas no começo de 2021, o emprego no setor de construção, o endividamento das famílias e a confiança estavam em alta.

No final de 2021, todos os três estavam em queda, seguidos por um colapso muito forte no início de 2022, quando Pequim bloqueou grandes partes da economia para combater o surto da Covid-19 em Xangai e outras grandes cidades.

O dano persistiu. Desde setembro de 2021, os subíndices de emprego dos setores de serviços e construção têm uma média de 1,4 e 4,3 pontos abaixo da média dos cinco anos anteriores.

O crescimento nominal da renda das famílias em 2023 é de apenas cerca de 6%, segundo a empresa de consultoria Gavekal Dragonomics, em comparação com cerca de 9% ao ano de 2017 a 2019 e em 2021. A confiança do consumidor e o endividamento ainda estão muito abaixo das tendências pré-Covid.

Existem várias razões, mas uma das principais é a seguinte: as famílias não estão dispostas a se endividar ou comprar casas enquanto o mercado de trabalho permanecer profundamente problemático e elas têm pouca confiança nas finanças dos desenvolvedores imobiliários.

Mas o mercado de trabalho terá dificuldades para encontrar seu caminho a menos que o setor imobiliário se recupere, pois este é, direta ou indiretamente, uma grande fonte de emprego – não apenas para trabalhadores da construção civil, mas também para agentes imobiliários, vendedores de móveis, caminhoneiros, engenheiros e muitos outros.

É difícil ver como a economia pode escapar efetivamente dessa armadilha, a menos que Pequim intervenha para resgatar os desenvolvedores – de uma forma ou de outra – em escala muito grande.

Mas, politicamente, isso seria extraordinariamente difícil, já que a ideia de conter a especulação no mercado imobiliário e os excessos financeiros dos desenvolvedores tem sido um grande tema em Pequim nos últimos anos. O caminho de menor resistência, exceto aconteça uma grande crise financeira, pode ser a continuação desse avanço lento.

(Com The Wall Street Journal; título original: China’s Economy Is Stuck in a Vicious Cycle; traduzido para português com auxílio de IA)