DISCLAIMER: o texto a seguir trata apenas da opinião do autor e não necessariamente reflete a opinião institucional da Nomos Investimentos ou do TradeNews.

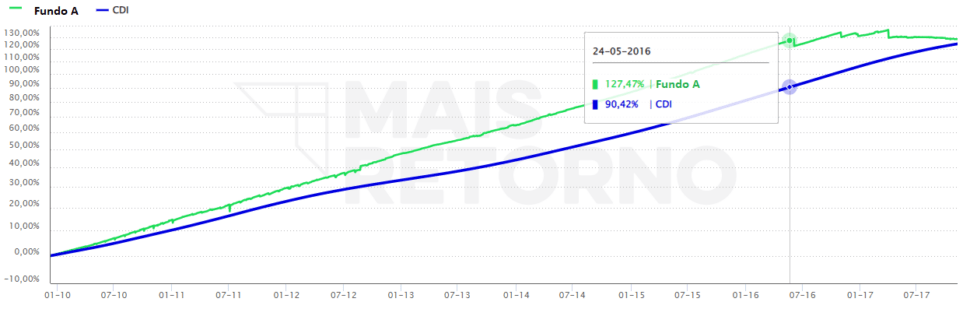

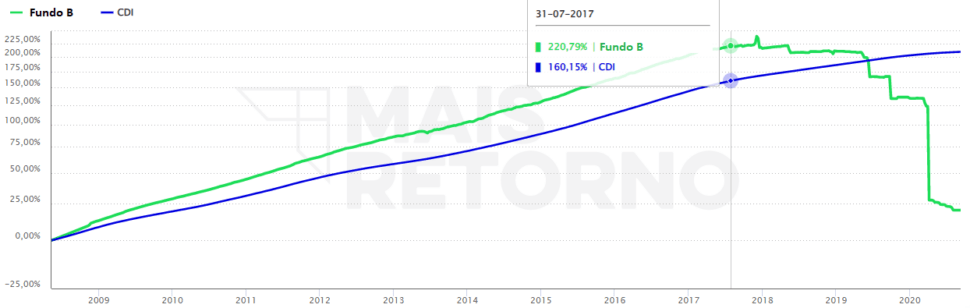

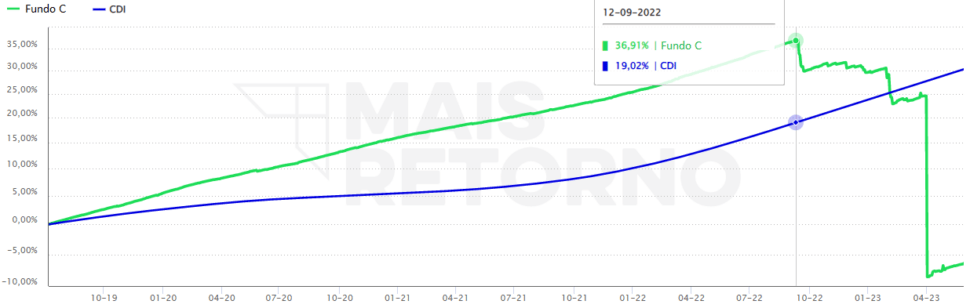

Seguem o histórico de preço das cotas de 3 fundos, que chamarei de fundo A, B e C para simplificar a forma de falar. Os 3 fundos são fundos da mesma classe de ativos e de mesma estratégia, que iremos estudar.

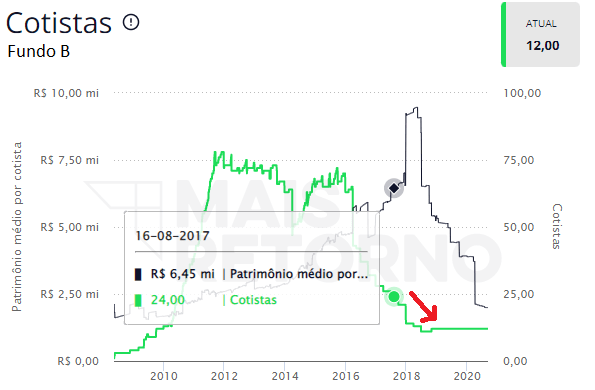

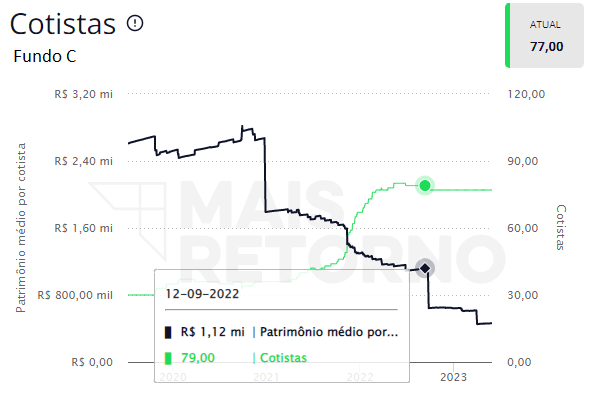

É fácil notar dos gráficos acima que esses eram fundos de renda fixa com uma consistência impressionante e superior ao 100% do CDI. Os fundos A e B fecharam e estão hoje cancelados e o fundo C ainda existe, mas claramente está indo mal.

Assim, ainda que um deles ainda exista, vou narrar as situações no passado (desse ponto em diante no texto).

Todos os 3 fundos eram fundos de crédito estruturado, com horizontes de resgate mais longos para o resgate (D+180 ou D+360). Com esses horizontes mais longos, os gestores, que são gestoras de recursos renomadas e que eu as considero bons gestores até hoje, pensavam em poder controlar eventuais resgates mais fortes caso acontecessem.

Ou seja, o período mais longo de resgate e entrega dos recursos de volta aos cotistas, em teoria, daria tempo suficiente para que os gestores pudessem fazer frente a resgates mais pronunciados.

Infelizmente não foi isso que aconteceu.

Após a primeira cota mensal negativa, os fundos sucumbiram com:

– fundo A: 17 meses;

– fundo B: 38 meses;

fundo C: 9 meses (ainda existe mas em processo bem dificil).

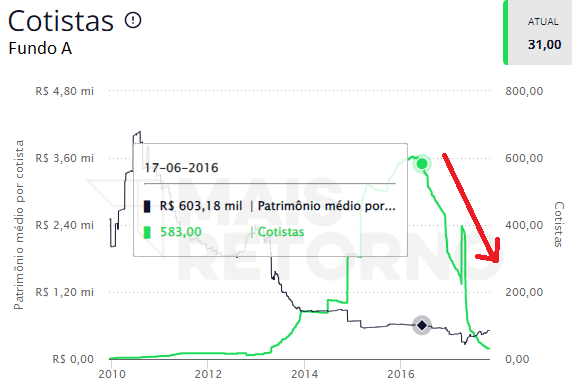

Olhando o número de cotistas de cada fundo, temos que tanto no fundo A, quanto B, após o primeira cota negativa, os números de cotistas começaram a diminuir. Esse efeito foi maior no Fundo A. No fundo C, o processo ainda está, provavelmente, por acontecer.

O que causou tal efeito?

Minha visão: o cliente pessoa física (PF), principal cotista de cada um desses fundos, ao investir em um fundo de RF acreditou que tais fundos não dariam cotas negativas. Quando deram, começaram a resgatar seus recursos.

O investidor PF médio é supersensível às variações de cotas e não entende bem a natureza dos ativos nos quais investe (realidade do mercado). Com isso, o movimento de saques, quando aumentaram, acabaram retroalimentaram a fragilidade da estrutura desses fundos.

Os gestores não conseguiram, a contento e com a rapidez necessária, liquidar os ativos de crédito estruturado que estavam dentro de cada fundo para fazer frente aos pedidos de resgate. Essa dinâmica aconteceu até que os resgates fossem proibidos e a estrutura finalmente colapsou.

Em retrospecto, é fácil dizer que foi um erro de gestão, mas eu não acredito nessa hipótese. Como falei, são gestoras grandes e competentes. Mas a estrutura desses fundos e a oferta para os investidores de varejo criou uma situação intrinsicamente ruim para a dinâmica dos fundos. Ou seja, se houve erro, foi erro no desenho do produto.

Tais ativos poderiam ser melhor e de forma mais robusta oferecida em fundos fechados, aqueles que uma vez que se entra, só se sai com a amortização das cotas e realização dos ativos, como por exemplo, acontece em fundos de private equity.

Se assim fosse, no primeiro soluço, que é da natureza de ativos de crédito, ainda que os cotistas quisessem sair, estariam impedidos e teriam que aguardar a evolução do fundo. Provavelmente, nesse cenário, os fundos não teriam colapsado e os cotistas muito provavelmente teriam tido um belo retorno.

Mas o medo e a ganância sempre foram os sentimentos dominantes dos principais movimentos do mercado. E o medo desestabilizou produtos que poderiam ter sido bons.

Conclusão

Não gostamos de fundos ABERTOS de crédito estruturado com resgate mais longo (D+180 ou D+360), pois existe o incentivo dos gestores colocarem dentro desses fundos ativos que sejam difíceis de vender em situações normais.

A rapidez com que investidores de varejo respondem a cotas negativa pode criar uma onda de resgates que por si só pode levar ao colapso de fundos com bons ativos de crédito – que em outras situações (de estrutura de fundos) só dariam alegria.

Gostou dessa lição? Fique atento às próximas aqui no TradeNews.

Bons investimentos!