O Federal Reserve provavelmente não aumentará as taxas no próximo mês, mas, para permanecer à margem, a inflação precisa esfriar rapidamente.

A inflação americana ainda está muito alta.

Isso provavelmente não levará os formuladores de políticas do Federal Reserve (Fed) a aumentar as taxas quando se reunirem no próximo mês, mas, a menos que a inflação caia significativamente nos próximos meses, os policymakers* do Fed amarrarão suas botas e as taxas começarão a subir novamente.

E talvez a inflação caia.

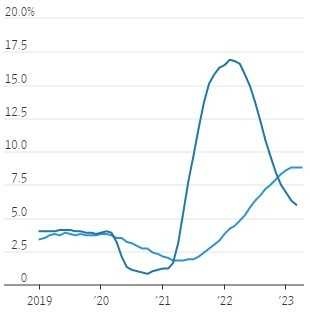

O Departamento do Trabalho dos EUA disse ontem (10) que o índice de preços ao consumidor (CPI), sua medida de preços ao consumidor, subiu 0,4% em abril em relação a março, ficando 4,9% acima do nível do ano anterior.

Os preços básicos, que excluem alimentos e energia para refletir melhor a tendência subjacente da inflação, também subiram 0,4% e avançaram 5,5% em relação ao ano anterior.

Tem sido pior: os preços gerais subiram 9,1% em relação ao ano anterior em junho do ano passado, e a variação ano a ano nos preços básicos atingiu 6,6% em setembro. Ainda assim, o processo de resfriamento tem sido muito lento.

Se não fosse pelos recentes estresses no sistema bancário, juntamente com a incerteza sobre o imbróglio do teto da dívida, o Fed provavelmente aumentaria os juros em sua reunião de junho.

Todavia, esses estresses bancários estão lá e, embora ainda seja cedo para avaliar quanto peso os padrões de empréstimos mais rígidos causarão na economia, o Fed acredita que eles terão um impacto.

Quando aumentou as taxas na semana passada, o Fed sinalizou que iria adiar a elevação das taxas novamente por enquanto, e nem o forte relatório de emprego da sexta-feira passada nem o relatório de inflação de quarta-feira mudam isso.

Houve alguns aspectos do relatório de inflação que irão agradar o Fed. Ele tem se concentrado no que foi chamado de inflação supercore – a mudança nos preços dos serviços excluindo os custos de energia e habitação.

Isso ocorre porque, em primeiro lugar, os preços dos serviços estão mais intimamente ligados aos salários dos EUA, ao contrário dos preços dos bens, que são mais impulsionados pela demanda global e que foram afetados por problemas na cadeia de suprimentos desde o início da pandemia.

Os preços da habitação são excluídos porque são afetados por mudanças nos aluguéis, usados pelo Departamento do Trabalho não apenas para medir os custos dos locatários, mas também para imputar mudanças nos custos da habitação aos proprietários.

No entanto, a leitura do Departamento do Trabalho sobre os aluguéis fica para trás em relação ao que vem acontecendo com os aluguéis de contratos recém-assinados, cujas métricas de fontes privadas – como a Zillow – mostram que estão esfriando rapidamente.

(O medidor de inflação preferido do Fed, do Departamento de Comércio, emprega as leituras de aluguel do Departamento do Trabalho.)

Omair Sharif, fundador e presidente da empresa de consultoria Inflation Insights, calcula que em abril a inflação supercore subiu apenas 0,11% em relação ao mês anterior, depois de subir 0,40% em março, marcando o menor ganho mensal desde julho passado.

Os dados podem ser imprecisos, então ele alerta contra a leitura excessiva, mas ainda assim é um passo na direção certa.

A chave será o aumento dos sinais de arrefecimento da inflação durante os meses de verão.

O melhor cenário seria que isso acontecesse sem que as condições de empréstimo se apertassem a ponto de a economia ser empurrada para uma recessão. O pior seria uma recessão enquanto a inflação ainda estivesse muito alta.

*Formuladores de política do Fed

(Título original: Can Inflation Fall Fast Enough for the Fed?)

(The Wall Street Journal)