Sinais de que o “term premium” está elevando os yields das Treasuries geram preocupação e dúvida

Os investidores e as autoridades do Federal Reserve (Fed) que estão se esforçando para entender o aumento dos yields das Treasuries dos EUA têm uma nova obsessão: um número que existe apenas na teoria.

Conhecido como “term premium“, esse número é normalmente definido como o componente dos yields das Treasuries que reflete tudo o que não seja as expectativas básicas dos investidores para as taxas de juros de curto prazo definidas pelo Fed.

Isso pode incluir qualquer coisa, desde um aumento na oferta de bonds até variáveis mais difíceis de determinar, como a incerteza sobre a perspectiva de inflação de longo prazo.

Nas últimas semanas, o debate em torno do prêmio de prazo se intensificou porque alguns modelos financeiros sugeriram que ele vem subindo acentuadamente – impulsionando grande parte do recente aumento nos yields de longo prazo das Treasuries, que levou o yield da nota de 10 anos acima de 4,9% pela primeira vez desde 2007.

Os yields das Treasuries ajudam a ditar as taxas de juros de tudo, desde hipotecas até dívidas corporativas, tornando seu aumento nos últimos dois anos uma fonte constante de ansiedade para os investidores.

Até o momento, essas preocupações têm se mostrado, em sua maioria, infundadas, já que a economia tem demonstrado poucos sinais de resistência aos custos mais altos dos empréstimos.

No entanto, as recentes evidências de aumento dos “term premiums” criaram uma nova fonte de preocupação. Para alguns, eles sugerem que os yields não estão mais subindo devido a uma economia forte e às expectativas de taxas mais altas.

Em vez disso, a causa subjacente poderia ser algo mais difícil de ser controlado pelo Fed e, portanto, mais perigoso.

Ainda assim, até mesmo os economistas que criaram modelos de prêmio de prazo enfatizam que seus resultados são estimativas imperfeitas, o que torna difícil avaliar se eles são ou não um alerta. Veja a seguir uma análise do debate atual.

O que é term premium?

A maioria dos analistas concorda que os yields dos títulos do governo dos EUA são determinados, em grande parte, pela trajetória prevista das taxas de juros de curto prazo.

A lógica: os investidores comprarão uma série de títulos do Tesouro de um mês em vez de um título com vencimento daqui a alguns anos, se acharem que isso produzirá um retorno melhor. Se isso elevar demais o yield do título de prazo mais longo, surgirão compradores para que o yield se estabeleça em torno de um consenso sobre qual será a média das taxas durante a vida útil do título.

Ainda assim, é quase certo que outros fatores também influenciam os yields.

De acordo com um entendimento tradicional do term premium, os investidores podem exigir rendimento extra para comprar títulos de prazo mais longo devido à possibilidade de que as taxas possam acabar mais altas do que esperam no momento.

Além disso, os rendimentos podem ser influenciados pela oferta de títulos públicos, com uma enxurrada de novos títulos sobrecarregando a demanda e elevando os yields. Ou os investidores podem aceitar um yield mais baixo – ou um term premium negativo – porque acham que os títulos, ao contrário das ações, devem se recuperar se a economia tiver problemas.

Evidência de um aumento

A medição do term premium é um ponto complicado, pois não há uma maneira perfeita de saber como os investidores acham que serão as taxas no futuro.

A abordagem mais simples seria comparar os yields do Tesouro com as previsões de taxas encontradas em pesquisas. Mas as desvantagens, incluindo a pouca frequência dessas pesquisas, significam que os modelos mais populares incorporam outros métodos.

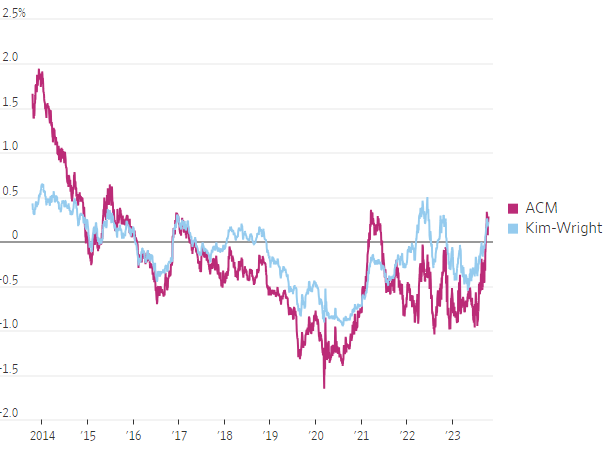

Entre eles está o chamado modelo ACM, que leva o nome dos atuais e ex-economistas do Fed de Nova York Tobias Adrian, Richard Crump e Emanuel Moench. Ele usa os yields de diferentes títulos do Tesouro para prever futuras taxas de curto prazo, encontrando efetivamente padrões em suas relações ao longo de décadas.

Outro modelo, desenvolvido pelo atual economista do Fed, Don Kim, e pelo ex-economista do Fed, Jonathan Wright, é híbrido, chegando à sua estimativa de taxa por meio de uma combinação de previsões de pesquisas e dados de yield.

Os resultados de ambos os modelos há muito tempo têm sido motivo de debate, especialmente na década de 2010, quando mostraram que os term premiums se tornaram profundamente negativos.

Isso intrigou muitos que estavam acostumados com modelos que mostravam premiums de tamanho saudável – substancialmente maiores do que os atuais.

Mais recentemente, porém, os modelos ganharam atenção porque mostraram um aumento nos prêmios a termo, com o premium de 10 anos voltando a subir para território positivo.

O que Wall Street acha que está acontecendo

A presidente do Fed de Dallas, Lorie Logan, sugeriu recentemente que os sinais dos modelos de term premium a tornaram menos inclinada a aumentar as taxas novamente este ano, argumentando que o aumento deles, se real, significaria que o crescimento dos yields não está apenas refletindo um crescimento mais forte e a necessidade de políticas monetárias mais rígidas.

Logan não se aprofundou no que especificamente está elevando os term premiums. Mas em Wall Street, muitos usaram modelos de term premium para reforçar os argumentos de que os yields têm aumentado em grande parte graças a um déficit orçamentário federal crescente.

Nos últimos meses, o Departamento do Tesouro aumentou suas previsões de empréstimos e aumentou o tamanho de seus leilões de dívida de longo prazo mais do que os investidores esperavam.

As evidências anedóticas de que os yields estão subindo devido à mudança na dinâmica da oferta e demanda são convincentes, mas os modelos que mostram o aumento dos term premiums são “a métrica – é aí que estamos vendo”, disse Blake Gwinn, chefe de estratégia de taxas dos EUA na RBC Capital Markets.

Talvez ainda se trate de taxas de juros

Ainda assim, alguns alertam que os modelos de term premium devem ser tratados com ceticismo. Um problema: sua dependência de padrões históricos que podem não se aplicar atualmente.

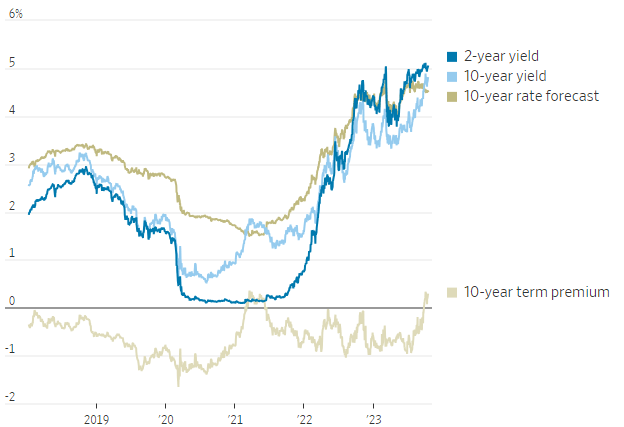

Uma característica do modelo ACM, por exemplo, é que sua estimativa de qual será a média das taxas de curto prazo nos próximos 10 anos tem sido muito mais vinculada às variações no rendimento da Treasury de 2 anos do que no rendimento da Treasury de 10 anos.

Como resultado, quando a inflação aumentou em 2021 e o rendimento de 10 anos subiu muito mais do que o rendimento de 2 anos, o modelo não mostrou praticamente nenhuma mudança nas expectativas de taxa de juros na próxima década e, portanto, um grande aumento no term premium.

O mesmo ocorreu nas últimas semanas, em contraste com o ano passado, quando a previsão da taxa saltou junto com o yield de 2 anos.

Alguns analistas argumentam que a mudança nas expectativas de taxas ainda é a principal responsável pelo aumento recente dos yields de longo prazo. Uma economia resiliente, segundo eles, está persuadindo os investidores de que as taxas – embora provavelmente caiam daqui para frente – estão destinadas a se estabelecer em um nível mais alto do que o previsto anteriormente.

Praveen Korapaty, estrategista-chefe de taxas de juros do Goldman Sachs, disse que gosta de analisar os modelos de term premium, mas apenas em conjunto com outros tipos de modelos que vinculam as mudanças nos rendimentos a fatores como dados econômicos e surpresas quanto à política do Fed.

Esses modelos, segundo ele, geralmente apoiam a ideia de que os rendimentos subiram porque os investidores estão dando “mais credibilidade à mensagem ‘mais alto por mais tempo’ do Fed”.

(Com The Wall Street Journal; Título original: Wall Street’s Latest Obsession Is an Unknowable Number’)