O universo das holdings na bolsa de valores do Brasil segue relativamente pouco explorado. Itaúsa [ITSA4], Bradespar [BRAP4] e Cosan [CSAN3] são algumas das controladoras mais conhecidas entre os investidores. Neste universo, alguns analistas passaram a observar outro astro: a Simpar [SIMH3].

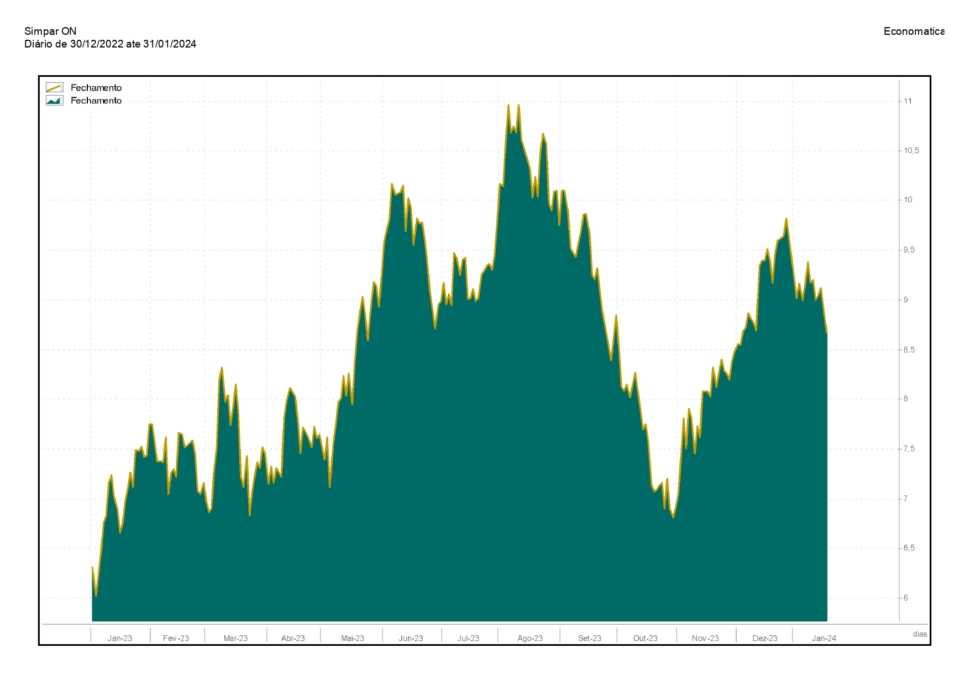

O ativo da companhia subiu cerca de 17% nas últimas 52 semanas, desfrutando do início dos cortes de juros pelo Comitê de Política Monetária (Copom) do Banco Central.

“Ao longo dos anos, a Simpar demonstrou habilidade em destravar valor, desenvolvendo e escalando ativos em vários segmentos do mercado logístico”, afirmou o analista da Levante Chrystian Oliveira.

Para o especialista, a companhia construiu um portfólio de ativos “único” e conquistou posições de liderança em vários subsegmentos.

Max Bohm, estrategista de ações da Nomos, diz que a Simpar é a holding com maior potencial de valorização em 2024 e projetou crescimento de lucros e na receita, desalavancagem financeira e redução do custo médio da dívida nos resultados financeiros da empresa. O analista também destaca a Itaúsa como possibilidade de investimento no setor.

Desconto de holding

Um dos principais aspectos observados em uma análise de controladoras é o desconto de holding. Esse indicador se refere a quando existe uma discrepância entre o valor de mercado da controladora e a soma de suas participações.

De acordo com Oliveira, o desconto da Simpar está em torno de 15%, menor em comparação com os padrões históricos. Por outro lado, tanto o analista quanto Bohm apontam que as subsidiárias da companhia estão operando com um valor de mercado abaixo do que ambos consideram justos.

Para o especialista, a JSL [JSLG3] é a principal candidata para “consolidar o fragmentado mercado de transporte de carga e logística no Brasil”.

Já a Vamos [VAMO3] tem grande participação no mercado do setor de locação de caminhões, mais um ponto positivo em relação ao crescimento das subsidiárias da Simpar, sinaliza Oliveira.

A Simpar é a holding para você?

Para Piovesan, isso depende do perfil do investidor.

“Eu diria que é a holding […] com um retorno melhor, mas com o risco maior, se comparado com outras holdings”, declarou. Em comparação com a Cosan, ele explica que a controladora da Raízen [RAIZ4], Rumo [RAIL3] e Comgás [CGAS5] tem resultados mais defensivos, por investir em setores mais consolidados.

Apesar disso, ele classifica a Simpar como um melhor investimento que a Cosan por conta do cenário macroeconômico do Brasil. “A gente está nesse momento mais favorável para teses mais arriscadas dentro do contexto de melhora da economia”, indicou.

Ele menciona a queda da inflação, uma possível aceleração do Produto Interno Bruto (PIB) e o ciclo de queda de juros.