O mercado de crédito ficou líquido, funcional e descentralizado.

O aumento da liquidez de títulos de crédito começou no governo Temer. O BNDES perdeu espaço no cenário de empréstimos. Os Bancos tradicionais também fecharam a torneira. O mercado de crédito ficou líquido, funcional e descentralizado.

Quem ocupou esse vácuo foram os fundos de renda fixa independentes, pessoas físicas e fundos de pensão que através das debêntures, CRIs e CRAs regaram os canais de crédito destinado às empresas.

O resultado é a negociabilidade maior. Títulos trocando de mão mais vezes e maior números de participantes. A obrigatoriedade da nova regra de marcação a mercado (refletir na custodia dos clientes o título pelo preço que ele vale diariamente) vem a reboque dessa evolução institucional. Só pode existir marcação a mercado quando existe mercado pra precificar.

A consequência é a maior volatilidade nos ativos que o próprio nome da categoria vende a ideia de não oscilar: “Renda Fixa não é renda e nem fixa”. Nos EUA, a expressão correlata, “fixed income“, existe, mas foi preterida por “corporate credit” ou simplesmente “bonds“.

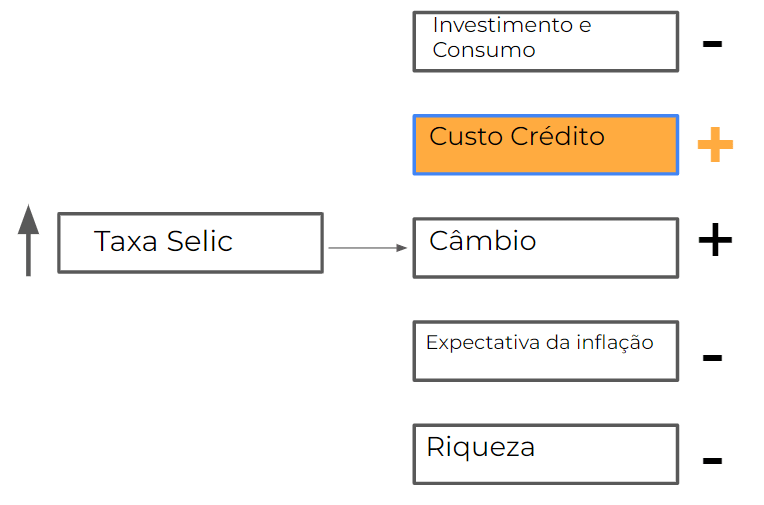

Nesse novo shopping center de títulos, a alta da taxa Selic intensifica o canal de contágio na economia que é afetar duramente o canal de financiamento corporativo, com abertura de spreads (diferença entre a taxa do título corporativo e o título público), implicando em custos proibitivos para novas captações e colocando empresas em stand-buy antes de buscar novos dinheiros.

Mecanismos de transmissão da política monetária são os canais por meio dos quais mudanças na taxa Selic afetam a economia.

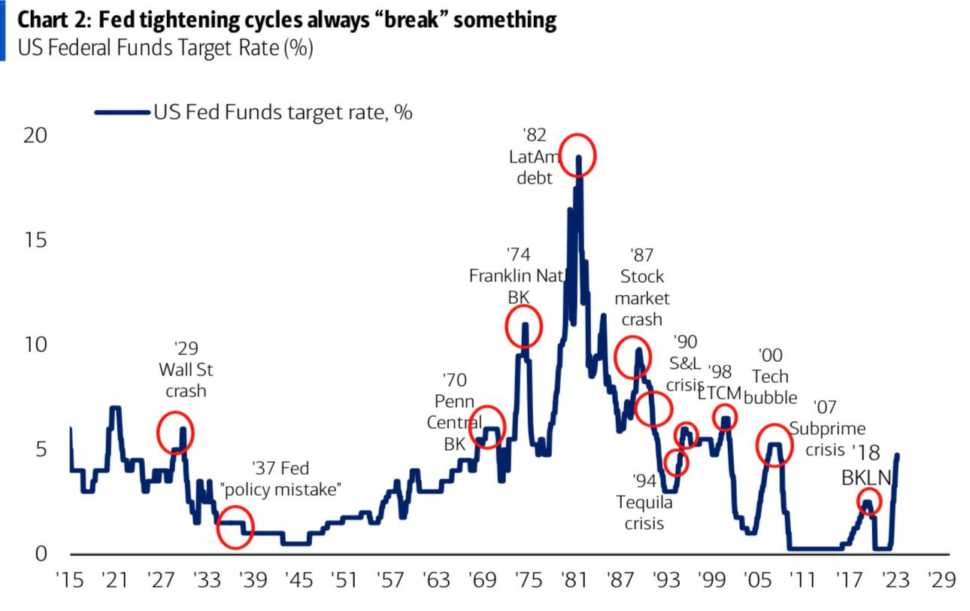

Nossas altas de taxas Selic desde o Plano Real ocorreram sem grandes rupturas. Mas com o mercado de títulos modernizado, teremos um canal de contágio mais duro impactando o modelo de equilíbrio considerando. Movimentos bruscos de juros resultarão mais insegurança pro sistema.

A maioria dos novos cadastros na B3 nunca viveu esse ciclo

Em gestão pública, a sensação de criminalidade é diferente da criminalidade. Na meteorologia, se divulga a temperatura e a sensação térmica. Na economia, o impacto social também muda. O ciclo de alta de juros atual é diferente porque a maioria dos investidores experimentam o gosto amargo pela primeira vez.

Mais de 80% dos cadastros na B3 nunca investiram num ambiente de alta da Taxa Selic.

Isso faz diferença.

Pro jovem de 15 anos na Copa do Mundo de 2006, foi revoltante a seleção brasileira não ter chegado à final. Ele nunca havia visto essa situação desde que nasceu. Revoltante.

Na economia, a sensação de fim de mundo é maior pra quem nunca viveu uma crise. Hoje o debate é se o Brasil vai crescer 1% ou 0% em 2023. Em 2008, o que estava em jogo era a existência do mercado financeiro.

Todo ciclo de alta de juros tem quebradeira. Geralmente no setor mais frágil. Lá fora começou em techs. Por aqui foi o varejo.

A expressão “taxa de juros é como antibiótico” foi dita por diversos chairmans do banco central americano. Acho errado. O antibiótico cura a doença de curto prazo e oculta algum efeito colateral de longo prazo. A taxa de juros cura a doença da inflação enquanto ao mesmo tempo quebra algum setor. A alta de juros nos EUA traz instabilidade ao sistema antes mesmo de o Fed agir.

Lá fora sempre foi assim. Bem-vindo ao novo mundo em que não existe instrumento monetário e fiscal sem efeito colateral.

Sistema bancário de confiança misturado com redes sociais

Banco é um sistema coletivo de fé. Você deposita dinheiro no banco hoje porque tem confiança de que poderá retirá-lo amanhã. Mas o banco não deixa esse dinheiro na gaveta esperando você voltar para resgatar. Ele empresta seu dinheiro pra outros. Se todos pedirem o dinheiro de volta no mesmo dia, o banco não tem como pagar. Mas todos têm confiança de que, se pedirem seu dinheiro de volta amanhã, o banco paga. Então, na maioria das vezes, eles não pedem.

A crença generalizada de que os bancos têm o dinheiro é o que torna tudo isso possível.

É como sua academia. Se todos os membros decidirem colocar a saúde em dia em sincronia, o espaço não comporta.

Daí entram as redes sociais nesse jogo.

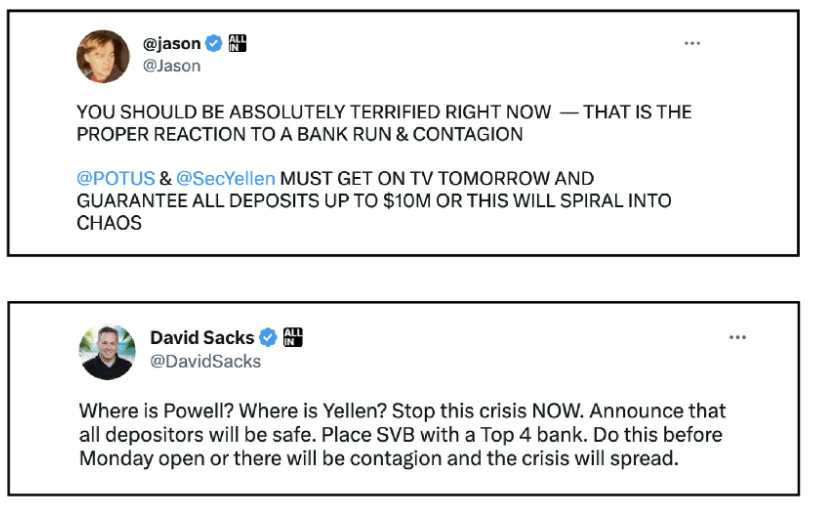

Em 2008, as notícias financeiras vinham de canais de notícias a cabo e sites como CNBC, CNN e Bloomberg. A informação chegava peneirada pelas opiniões de especialistas e repórteres. As redes sociais surgiram com um poder revolucionário para criar e influenciar narrativas de maneiras impensáveis.

A velocidade da informação e o domínio da narrativa agrava uma corrida aos bancos.

Na crise de 1907, John Pierpont Morgan (J.P Morgan) desacelerou o ritmo das corridas bancárias instruindo os caixas a contar o dinheiro o mais lentamente possível para conter a maré de saques. Funcionou! O bilionário ganhou tempo pra injetar dinheiro nos bancos e pressionar outros amigos ricos a fazerem. Ele salvou o sistema.

Cento e trinta anos depois, o que os novos bilionários fazem? Resgatam tudo, disseminam pânico e pedem ajuda do governo.

A presença das redes sociais não altera somente a velocidade do evento. Elas mudam o rumo da economia. Ainda está fresco na memoria os membros do Reddit, do fórum wallstreetbets, que provocaram o maior short squeeze da história, quebrando e dando um baita prejuízo em gestores faixa-preta de Wall Street vendidos em Gamestop e AMC.

Essa alta de juros foi diferente das outras porque sempre vai ser. Qualquer comparação com 2008, aliás qualquer comparação que você fizer de qualquer coisa com o passado, sempre terá semelhanças e diferenças.

As diferenças são por motivos econômicos. E as semelhanças são por motivos comportamentais. As economias mudam, mas as pessoas não.