O aumento dos rendimentos dos Treasuries ajuda a enviar a moeda americana para o seu melhor trimestre em um ano

O dólar voltou com força no terceiro trimestre, ameaçando a difícil tarefa dos banqueiros centrais globais de reduzir a inflação enquanto protegem o frágil crescimento econômico.

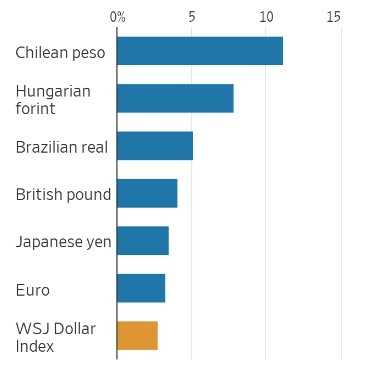

O dólar subiu quase 6% desde meados de julho e na semana passada encerrou seu melhor trimestre desde o outono passado, quando estava no auge de uma alta sem precedentes. Algumas moedas de mercados emergentes foram especialmente afetadas, com o dólar subindo 11% em relação ao peso chileno e quase 8% em relação ao forint húngaro.

A força do dólar foi impulsionada pelo aumento dos rendimentos dos Treasuries, que na semana passada ultrapassaram 4,6%, atingindo uma nova máxima de 16 anos.

Os investidores estão mais convencidos da resiliência da economia dos EUA e de que o Federal Reserve provavelmente manterá os custos de empréstimos mais altos por mais tempo do que o faria em um ciclo econômico típico.

Qualquer grande movimento cambial produz vencedores e perdedores. Nos EUA, um dólar forte é politicamente popular e, em grande parte, bom para os consumidores, pois deixa a inflação sob controle, mantendo os preços das importações em cheque e torna as viagens ao exterior mais baratas.

A combinação dessas taxas mais altas, uma moeda americana mais forte e preços elevados do petróleo significa um crescimento mais baixo em todo o mundo e mais vulnerabilidade financeira.

Empresas americanas com grandes negócios no exterior, como a Apple, também estão sendo afetadas, já que o valor de suas receitas no exterior cai em termos da moeda americana e seus produtos se tornam mais caros para estrangeiros.

“O dólar forte está durando tempo demais. Está começando a se tornar um problema novamente”, afirmou Chris Turner, chefe de estratégia de câmbio da ING.

O dólar ainda é de longe a moeda mais amplamente utilizada para o comércio e finanças globais, o que significa que suas flutuações se espalham muito além dos EUA. As commodities, como petróleo ou trigo, geralmente são precificadas em dólares.

E governos, empresas e famílias em todo o mundo tomaram emprestados trilhões de dólares na moeda americana. Quando o valor do dólar sobe, fica mais caro para os outros comprarem importações ou pagarem suas dívidas.

“Os mercados consistentemente tentaram precificar cenários otimistas que estavam associados a um dólar mais fraco e continuam surpresos que a realidade não seja tão otimista”, afirmou Maurice Obstfeld, ex-economista-chefe do Fundo Monetário Internacional.

O dólar forte “vai ser negativo para os mercados emergentes. Vai ser negativo para o comércio global”, acrescentou ele.

Nos últimos meses, as moedas da América Latina e da Europa Oriental foram duramente atingidas. Bancos centrais no Brasil, Polônia e Hungria começaram a cortar as taxas de juros após receberem elogios por sua rápida ação para endurecer a política monetária em 2021, bem antes do Fed e outros bancos centrais de mercados desenvolvidos.

Agora, eles estão sob pressão para pausar ou reduzir os planos de corte de taxas para evitar mais pressão sobre suas moedas. Um dólar mais forte é sentido amplamente nos mercados emergentes.

Um artigo co-escrito por Obstfeld no ano passado mostrou como o choque de uma forte alta do dólar leva a um desempenho econômico insuficiente em economias menos desenvolvidas por anos.

O consumo, a produção, o investimento e os gastos governamentais todos sofrem pressão junto com a moeda local. “É um golpe duplo”, argumentou ele. “Você está sendo afastado de sua meta de crescimento e também da meta de inflação ao mesmo tempo.”

Alguns bancos centrais globais estão usando reservas de moeda estrangeira para ajudar a fortalecer suas moedas. Outros estão ameaçando publicamente fazer isso, uma tática conhecida como “jawboning”.

O ministro das Finanças do Japão, Shunichi Suzuki, prometeu tomar medidas contra as fortes quedas do iene, que está próximo de 150 por dólar. Esse é o nível que no ano passado incentivou a primeira intervenção do Banco do Japão no mercado para comprar ienes em 24 anos.

“Tomaremos medidas apropriadas contra movimentos excessivos sem descartar nenhuma opção”, falou Suzuki. “Temos um forte senso de urgência”.

Tanto a Suíça quanto a Coreia do Sul venderam reservas de moeda estrangeira para fortalecer suas moedas, o franco e o won. Analistas acreditam que a China está ajudando a sustentar o yuan, que atingiu uma baixa de 16 anos nas negociações onshore em setembro, fazendo com que os bancos estatais vendam dólares.

Os investidores esperavam em grande parte que o dólar enfraquecesse este ano, à medida que o Fed encerrasse sua campanha mais agressiva de aumento de taxas de juros desde os anos 1980.

De fato, no primeiro semestre do ano, moedas depreciadas como a libra britânica e o euro se recuperaram das quedas brutais de 2022. Mas esses rallies perderam força.

O euro, que ultrapassou U$ 1,10 durante o verão, caiu de volta para perto de U$ 1,05 à medida que a economia da Zona do Euro estagna e as preocupações com a sustentabilidade da dívida em economias frágeis do sul, como a Itália, ressurgem.

Muitos investidores ainda esperam que a década de ganhos do dólar, que o deixou pelo menos 10% sobrevalorizado por muitas estimativas, esteja chegando ao fim. Um fator poderia ser o enfraquecimento do crescimento americano.

Os consumidores dos EUA têm usado mais de US$2 trilhões em poupanças da era da pandemia e a retomada dos pagamentos de empréstimos estudantis deve prejudicar ainda mais o consumo.

A taxa de desemprego, embora ainda perto de mínimos históricos, vem aumentando.

O crescimento dos EUA provavelmente vai se alinhar com o resto do mundo em 2024, disse Luca Paolini, estrategista-chefe da Pictet Asset Management. O recente rally do dólar é “o último suspiro antes de uma queda significativa no próximo ano”, concluiu ele.

(Com The Wall Street Journal; Título original: Dollar’s Resurgence Is a Headache for the Rest of the World)