Millennials e a geração z dos EUA estão recorrendo aos amigos, em vez de profissionais, para obter conselhos financeiros. Eles não confiam nos bancos e estão cansados do excesso de informações

Colin Saint-Vil aprendeu sobre educação monetária em um restaurante de comida cantonesa, com um prato fumegante de pãezinhos de porco e bolo de nabo abaixo de si.

Uma amiga se ofereceu para pagar a conta da mesa inteira com seu cartão de crédito, “pelos pontos”. Na época, seis anos atrás, “pelos pontos” não significava nada para Saint-Vil, agora um gerente de planejamento de 30 anos no Brooklyn, então ele pediu mais detalhes.

Eles demoraram para finalizar a refeição enquanto uma conversa mais ampla se desenrolava sobre taxas percentuais anuais, dívidas de cartão de crédito, cronogramas de pagamento e muito mais.

Os millennials e a geração z americanos preferem buscar orientação financeira uns dos outros do que dos pais ou de profissionais financeiros. Eles não gostam de planilhas enormes e material de marketing escrito no que parecem ser outras línguas. Eles não confiam bancões e instituições que tentam vender estratégias de investimento, pois muitos foram criados durante a crise financeira do final dos anos 2000.

E eles não estão errados: há muito a aprender com a comparação de números entre seus colegas – desde o compartilhamento de salários, até a discussão de grandes decisões, como a compra de uma casa ou um carro.

Saint-Vil disse que quando seu pai tinha a sua idade, ele já havia começado a investir em imóveis, mas com os preços dos imóveis agora tão altos e as taxas de hipoteca começando a cair, ele disse que não conseguia se imaginar seguindo os passos de seu pai.

Ele, assim como muitos millennials e a geração z nos EUA, descrevem suas finanças como “razoavelmente boas” atualmente, embora tenham uma visão negativa da economia em geral, de acordo com uma nova pesquisa com jovens de 18 a 29 anos do Institute of Politics da Harvard Kennedy School.

Os millenials ainda estão se recuperando do impacto de recessões consecutivas, enquanto grandes fechamentos de bancos e fraudes em investimentos dominam as manchetes. Os mais jovens relatam um sentimento de “evasão financeira” agravado pela alta inflação e pelo orçamento da era da pandemia.

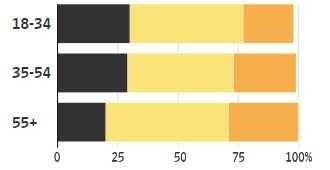

Em junho de 2023, a pesquisa Gallup revelou uma fé historicamente baixa nas instituições americanas, com as gerações mais jovens expressando grande ceticismo com elas. De acordo com a Gallup, apenas 9% dos entrevistados com idade entre 18 e 34 anos expressaram “muita” confiança nos bancos; enquanto isso, 47% e 28% disseram ter “alguma” ou “muito pouca”, respectivamente.

Mas muitos jovens ainda dizem que preferem plataformas de investimento do tipo “faça você mesmo”, como Robinhood e Acorns, em vez de consultores tradicionais em empresas de gestão de patrimônio mais estabelecidas.

Andrew Ragusa, corretor de imóveis de Long Island, culpou os problemas gêmeos do baixo estoque de imóveis e dos altos preços dos imóveis pelo adiamento da aquisição por parte dos compradores mais jovens.

A idade média de um comprador de imóveis pela primeira vez nos EUA é de 35 anos em 2023, segundo dados da Associação Nacional de Corretores de Imóveis. Esse número é um pouco menor do que o recorde de 36 em 2022, mas ainda é dois anos mais velho do que a idade média em 2021, o que representa uma tendência de envelhecimento do comprador de primeira viagem.

Quando ele conversa com clientes mais jovens agora, detecta um sentimento sombrio. “Eles tentam ser otimistas, mas o sentimento geral é: ‘Este deveria ser o sonho americano: compramos uma casa e temos alguma segurança financeira e eu só preciso ter fé que tudo vai dar certo no final’. Mas eles não têm fé que vai dar certo.”

O medo e a vergonha de poder comprar ou realizar financeiramente tanto quanto seus pais podem surgir quando a geração do milênio conversa com os mais velhos sobre frustrações financeiras, disse Jodi Kaus, diretora do centro de planejamento financeiro estudantil da Universidade Estadual do Kansas, Powercat Financial. Ela descobriu que as lições e os conselhos dos amigos costumam ser mais construtivos.

Kaus dirige um centro de planejamento financeiro entre colegas, que reúne estudantes para resolver problemas financeiros. Ela trabalha para juntar pessoas com experiências semelhantes: alunos de pós-graduação com alunos de pós-graduação ou alunos internacionais com alunos internacionais.

Conversar com alguém que está a apenas alguns anos de distância da sua situação atual significa que você tem mais condições de internalizar as mensagens e colocar os conselhos em prática, disse Kaus.

No início, os pais chegam a dizer: “Você tem certeza que os alunos podem ajudar meu filho?”, disse ela. “E eu respondo: ‘Estou mais do que confiante de que eles podem se ajudar uns aos outros’.

Lindsay Clark, 34 anos, diretora de assuntos externos em Washington, D.C., lembra de uma lição que compartilhou com uma amiga que tinha empréstimos estudantis da faculdade de farmácia.

Clark trabalha na Savi, uma plataforma de empréstimos estudantis, e se ofereceu para preparar o jantar do amigo enquanto eles analisavam as opções de pagamento do empréstimo.

Muito depois de terem limpado seus pratos, eles se sentaram juntos na mesa da cozinha de Clark, saboreando um prato de humus caseiro e conversando sobre tudo, desde metas financeiras até benefícios do cartão de crédito.

“Essas conversas florescem com transparência, e a visibilidade faz com que ambas as pessoas se sintam muito bem”, disse ela. “Isso cria melhores relacionamentos em geral.”

Quando você fala sobre questões financeiras com amigos, disse Clark, não está inflando artificialmente seu salário ou fingindo saber mais do que sabe. E o mais importante é que você não está preocupado com as segundas intenções deles.

“Você se sente seguro nessa conversa, sabendo que as intenções deles são boas e que não estão tentando ganhar dinheiro em cima de você”, disse ela. “E isso levará a melhores resultados, porque estamos trabalhando com a realidade aqui.”

O ceticismo em relação a especialistas e as críticas às instituições financeiras estabelecidas são especialmente comuns entre os millennials e a geração z, disse Neidermeier.

Estudos mostram que pessoas de todas as gerações são muito mais propensas a levar a sério a recomendação de um amigo ou colega do que a de uma instituição sem rosto, disse ele; as pessoas que passam tempo nas mídias sociais têm uma oportunidade maior de obter essas respostas e fazer perguntas.

“O que as pessoas dizem umas às outras pessoalmente é o que mais influencia”, disse ele.

Em um determinado momento, no entanto, falar apenas com amigos e colegas para obter lições financeiras pode ser muito limitante, disse Sarah Behr, fundadora da Simplify Financial Planning em São Francisco. Confiar em seu círculo social também pode prejudicar esses relacionamentos; ninguém quer ser responsável por sua decepção quando uma decisão financeira que funcionou bem para eles não se encaixa tão bem em sua própria vida.

Behr recomenda que você se atente às suas próprias reações emocionais ao avaliar os conselhos de colegas: o roteiro que eles seguiram está alinhado com seus próprios valores financeiros? Ele pressiona você a viver fora de suas possibilidades ou desafia sua tolerância ao risco pessoal? Se a resposta não parecer clara, esse pode ser o momento de terceirizar para um profissional financeiro que não tenha nenhuma conexão emocional com você ou com sua situação financeira.

“As pessoas têm me dito para fazer isso, mas eu não sei se é a coisa certa para mim” – recebo muitas ligações como essa”, disse Behr.

Saint-Vil disse que ele e seus amigos compartilham dicas sobre quais contas de poupança de alto rendimento oferecem as melhores taxas e, quando pesquisou sobre cartões de crédito, escolheu um cartão recomendado por um amigo.

Quando chegar a hora de trabalhar com um consultor financeiro ou até mesmo, um dia, com um gestor de patrimônio, ele provavelmente trabalhará com alguém recomendado por um colega. Behr disse que cerca de 90% de seus negócios vêm por meio de indicações de clientes.

Desde aquela primeira conversa em cima da comida cantonesa, Saint-Vil colocou seu próprio cartão na mesa durante as refeições e compartilhou seu conhecimento com outros amigos que pareciam confusos.

“Tenho uma gama muito grande de amigos que estão em diferentes situações financeiras, mas eu diria que uma maré alta levanta todos os navios”, disse ele.

(Com The Wall Street Journal; Título original: What Your Friends Can Teach You About Money)