Após três meses consecutivos de forte alta, Vale [VALE3] voltou a cair em fevereiro. Apesar da baixa de quase 6% neste mês, o viés da ação é positivo, segundo o head de análise fundamentalista da Benndorf, Niels Tahara. “Entendo o movimento como uma correção saudável do mercado, uma vez que precificaram de forma muito rápida a economia Chinesa, enquanto na prática ainda há incertezas.”

“Acreditamos que a queda da Vale em fevereiro pode ser por uma realização de lucros e incertezas quanto às perspectivas para o setor de construção chinês”, complementa o analista da Eleven Financial Felipe Ruppenthal.

O setor de mineração sofreu bastante com a desaceleração global e com a política chinesa de Covid-zero, o que gerou uma forte correção dos preços do minério de ferro ao longo do último ano. Mas a reabertura da China vem impulsionando o minério e os preços de referência e a perspectiva para o setor passa a ser otimista, de acordo com Tahara.

Além dos impactos externos devido ao fechamento do gigante asiático, a mineradora brasileira ainda foi afetada por problemas internos em 2022. “A Vale sofreu bastante no último ano para alcançar suas metas de produção, com problemas tanto em paradas por manutenção como devido às fortes chuvas”, explica o analista da Benndorf.

Por essa razão, a companhia vem focando em produtos de maior qualidade e prêmios, segundo Niels, além de possuir “boas perspectivas na unidade de metais básicos, com uma crescente demanda por projetos de energia renovável e de eletrificação.”

A unidade de metais básicos deve ser a responsável pelo crescimento da empresa nos próximos anos, segundo o especialista da Eleven, com o segmento crescendo dois dígitos anualmente para os próximos anos. “A companhia procura um parceiro para a operação da unidade e deve destravar um valor significativo com a conclusão da parceria”, diz Felipe

Além disso, o analista da Eleven Financial aponta o “valuation pouco exigente” da empresa como fator gerador de boa margem de segurança para o investimento. “O grande driver de curto prazo é, sem dúvidas, a economia chinesa e o preço do minério”, conclui Ruppenthal.

Recomendação

Tanto Eleven quanto Benndorf concordam: Vale ainda pode ser considerada uma boa pagadora de dividendos. A empresa deve continuar a ser uma forte geradora de caixa, segundo Filipe. A Eleven estima um yield de 7% para 2023.

“Gostamos do case, mas é um setor bastante cíclico e volátil, sendo necessário, portanto, maior agilidade para antecipar esses ciclos e constante monitoramento”, afirma Niels. A Benndorf segue otimista em relação à mineradora, principalmente por conta da unidade de metais básicos.

“No que tange os investimentos, ainda devemos ver bons níveis, dado o potencial de geração de caixa da companhia no preço de minério de ferro atual. Porém, não devemos ver um pagamento tão robusto como nos últimos anos”, conclui o head de análises.

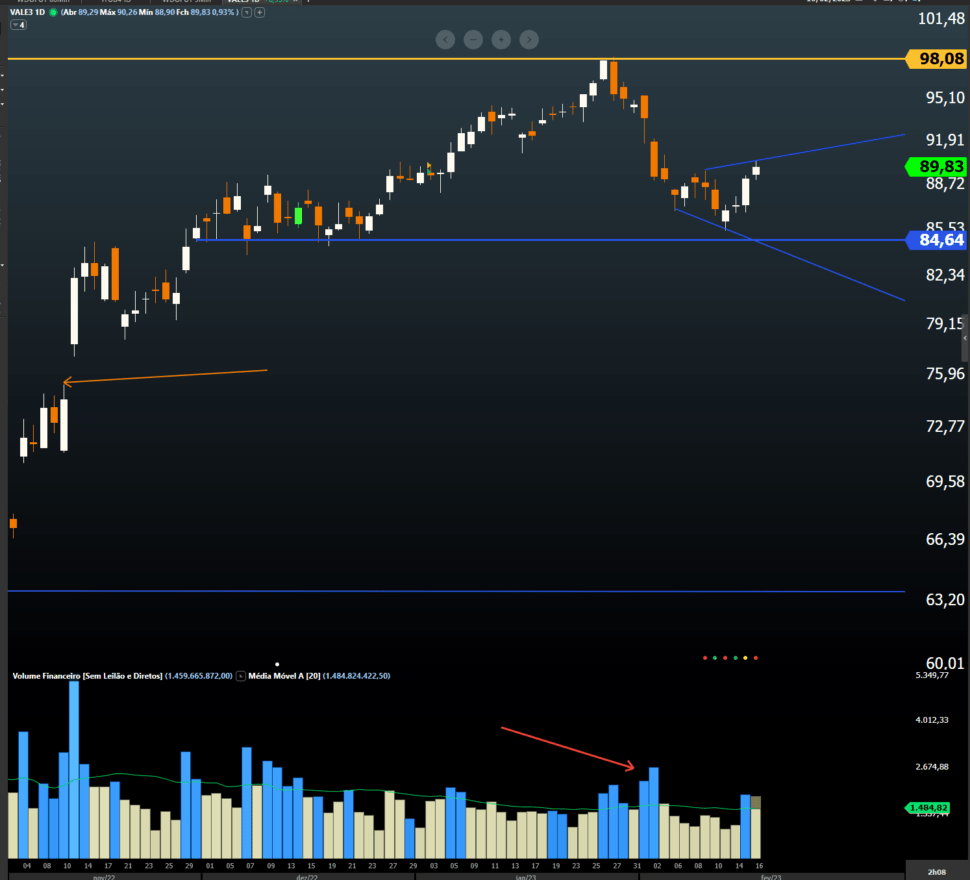

Day Trade

“A Vale encontrou um suporte na região entre R$84,50 e R$85 e voltou a ter repique. Porém, no gráfico diário, a gente tem um padrão conhecido como padrão de alargamento. Neste caso da Vale, o ativo rompe o último fundo e rompe o último topo direto. Esse padrão é um que não tende a confirmar rompimentos para cima e Vale pode voltar a cair”, afirma Filipe Borges, analista técnico da Benndorf Research.

Segundo ele, Vale tem espaço pra corrigir mais forte, confirmando, além do padrão de alargamento, o padrão de oco (ombro, cabeça, ombro), que também é uma figura de reversão neste caso. “Esse ombro, cabeça, ombro abre espaço para Vale vir fechar os gaps, que são os buracos no gráfico, na região de R$77 e na região de R$78″, conclui.