Qualquer aquisição que empresas como Apple, Amazon ou Microsoft tentem fazer será alvo de investigação e atrasos

Ter mais dinheiro do que saber o que fazer costumava ser um problema de alta qualidade. Agora é apenas um problema.

As maiores empresas de tecnologia do mundo também são as mais ricas. Apple, Amazon, Microsoft e as empresas controladoras do Google e do Facebook agora coletivamente possuem um pouco mais de US$ 570 bilhões em dinheiro, investimentos de curto e longo prazo. Isso é mais do que o dobro do montante coletivo das próximas cinco empresas não financeiras mais ricas no índice S&P 500, de acordo com dados da S&P Global Market Intelligence.

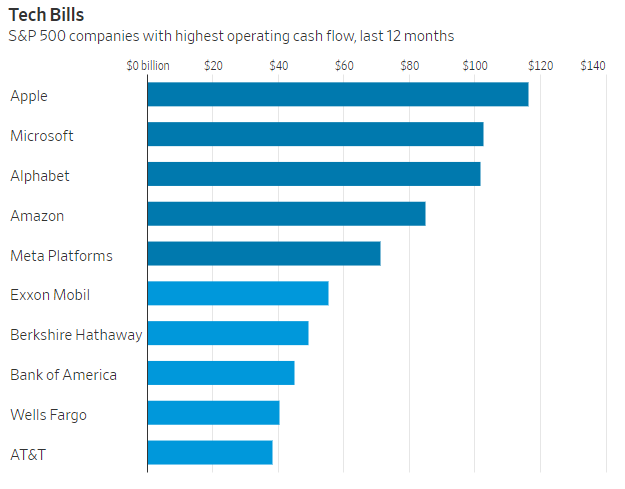

Isso se deve principalmente a modelos de negócios que vendem produtos e serviços amplamente utilizados sem os altos custos fixos comuns a outras indústrias. Apple, Microsoft e Alphabet, cada uma gerou mais de US$ 100 bilhões em dinheiro proveniente das operações no ano passado. O fluxo de caixa operacional da gigante do petróleo Exxon Mobil foi um pouco superior a US$ 55 bilhões no mesmo período.

Amazon, Adobe e Intel tiveram que abandonar tentativas de aquisição no último ano devido à resistência dos reguladores globais. E as negociações que são concluídas estão demorando mais e exigindo esforços de lobby custosos. A aquisição da Activision Blizzard pela Microsoft levou quase dois anos para ser concluída. Sua próxima maior negociação — a aquisição do LinkedIn em 2016 — levou um pouco menos de seis meses.

Ainda assim, montanhas de dinheiro não utilizado podem estar queimando um buraco em alguns bolsos. Segundo relatos, a Google está considerando fazer uma oferta pela HubSpot, uma provedora de software baseado em nuvem usado para marketing por e-mail e outras funções relacionadas à publicidade.

O preço de tal negócio provavelmente ultrapassaria os US$ 40 bilhões — um prêmio de 30% sobre o valor de mercado da HubSpot antes da Reuters relatar o interesse da Google na empresa. Isso seria mais de três vezes o tamanho do maior negócio da empresa até hoje — a aquisição de US$ 12,5 bilhões da Motorola Mobility em 2012.

Tal movimento parece imprudente, especialmente porque poderia ser visto como a Google fortalecendo ainda mais um império publicitário de US$ 238 bilhões por ano, que o governo dos EUA já considera excessivamente dominante.

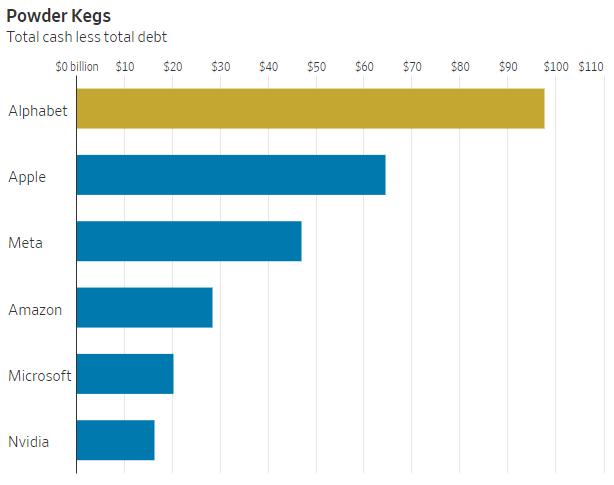

Mas a Google também tem o maior poder de fogo — mesmo em comparação com as outras grandes empresas de tecnologia — com quase US$ 98 bilhões em caixa líquido de dívidas em seus documentos no último trimestre. Isso é o dobro do caixa líquido do arquirrival Meta Platforms e muito acima do saldo líquido de caixa da Apple, de US$ 64,5 bilhões.

Mas ela disse que a Google aborda tanto produtos quanto acordos “com a noção de que precisamos ser ousados e responsáveis”, de acordo com uma transcrição do evento. Prado acrescentou: “Isso não significa que o caminho sempre será fácil”.

A busca da Google por um acordo de US$ 40 bilhões no espaço publicitário com certeza não será fácil. O preço das ações da Alphabet caiu quase 3%, após o relatório da Reuters, embora tenha recuperado parte desse valor na sessão seguinte.

“Questionamos a justificativa desse acordo comentado e se este é o melhor uso de capital”, escreveu Brent Thill, da Jefferies, em uma nota aos clientes na sexta-feira, citando tanto as altas chances de “forte rejeição antitruste” quanto o fato de que o software da HubSpot roda na Amazon Web Services — o maior concorrente da Google na computação em nuvem.

Mas há apenas tantas maneiras de empregar uma quantia tão grande de dinheiro. A empresa-mãe da Google gastou US$ 61,5 bilhões em recompra de ações no ano passado e US$ 59 bilhões no ano anterior, segundo a FactSet. E até mesmo essas ações estão se tornando controversas.

Em sua ação antitruste contra a Apple no mês passado, o Departamento de Justiça observou os US$ 77 bilhões da empresa em recompra de ações no ano passado — mais do que o dobro dos quase US$ 30 bilhões que ela gastou em pesquisa e desenvolvimento — como evidência de que “a própria Apple tem menos incentivo para inovar porque se isolou da concorrência”.

A Apple também gasta cerca de US$ 15 bilhões por ano em dividendos. Mas o fabricante do iPhone sempre evitou grandes negócios; sua aquisição de US$ 3 bilhões da Beats Electronics em 2014 ainda é a maior já feita.

Na reunião anual da Apple em 2010, o co-fundador e então CEO Steve Jobs brincou sobre gastar a então recorde de US$ 40 bilhões da empresa em uma grande festa toga. Isso pode realmente ser um dos usos de capital excedente menos controversos nos dias de hoje.

(Com The Wall Street Journal; Título original: Big Tech Has a Big Cash Problem; tradução feita com auxílio de IA)

![Banco do brasil [BBAS3]: Legacy Capital e Leblon Equities divergem sobre futuro da ação](https://tradenews.com.br/blackhole/2025/07/banco-do-brasil-gestoras-360x180.jpg)

![Banco do brasil [BBAS3]: Legacy Capital e Leblon Equities divergem sobre futuro da ação](https://tradenews.com.br/blackhole/2025/07/banco-do-brasil-gestoras-120x86.jpg)