As ações do Magazine Luiza [MGLU3] fecharam com 3,5% de queda nesta sexta-feira (22), a RS 1,92. A despeito do viés negativo que pairou sobre todas as ações ligadas ao consumo cíclico dentro do Ibovespa, investidores também acompanharam hoje o anúncio da homologação de um aumento de capital do Magalu.

O conselho de administração da varejista aprovou ontem (21) a emissão de 641 milhões de ações, em uma oferta de subscrição privada – na qual a colocação é feita apenas entre os atuais acionistas –, no valor de R$ 1,95 cada. No total, o cofre da empresa ganhou mais R$ 1,25 bilhão.

Varejistas engordando o caixa por meio de aumento de capital estão comuns ultimamente, mas os objetivos definidos pelo Magalu para os recursos captados se destacam. A oferta da companhia tem por finalidade a aceleração dos investimentos em tecnologia e a otimização da estrutura de capital, segundo o fato relevante desta sexta.

Para os analistas consultados pelo TradeNews, as notícias são animadoras. A evolução da plataforma de marketplace e avanço de iniciativas como a Luizalabs, área de inovação e tecnologia do Magazine Luiza, pode dar à companhia vantagem sobre os concorrentes, principalmente os nacionais.

Avenidas de crescimento a partir do aumento de capital

Caroline Sanchez, da Levante Corp, explica que o Magalu adaptou sua operação a um cenário prolongado de juros altos, ao passo que o e-commerce continua sendo o grande motor de crescimento da empresa.

“Em seis anos, o marketplace se tornou o segundo maior canal de vendas da varejista, à frente das lojas físicas”, sendo também o canal com as maiores oportunidades de expansão do volume bruto de mercadorias (GMV), das receitas com serviços oferecidos e de margem.

Olhando para o resto do mercado, prossegue a especialista, a maioria das empresas tem buscado preservar sua rentabilidade, adotando políticas de preço mais racionais, em função do cenário macro bastante desafiador dos últimos anos. “Nesse sentido, observamos o Magalu ficando mais competitivo, visto que adotaram uma estratégia de crescimento com lucro sustentável”, completa.

Além disso, à medida que pequenas e médias empresas continuam enfrentando dificuldades relacionadas à abastecimento e crédito para financiamento de seus clientes, as varejistas maiores e mais preparadas ganham participação de mercado, “o que acreditamos ser o caso do Magalu”, acrescenta Caroline

Leonardo Piovesan, analista da Quantzed concorda que os investimentos a partir do aumento de capital farão o Magazine Luiza crescer mais. Apesar de já ser bem colocada no segmento de e-commerce, a companhia ainda tem market share pulverizado, com espaço para crescer bastante.

O aumento de capital, portanto, vem para melhorar a captura desse mercado, a partir da melhoria da estratégia de fulfillment do Magalu. Isto é, a maximização do uso do centro de distribuição da companhia, aumentando a velocidade na entrega dos produtos vendidos por terceiros no marketplace.

O projeto, logicamente, demanda investimento, para o qual o aumento de capital vem a calhar, explicou Leonardo, e vai permitir à companhia “alargar essa vantagem competitiva que ela já tem hoje sobre os concorrentes”, considerando também que o Magazine Luiza já é o segundo maior e-commerce do Brasil.

Além disso, o aumento de capital vem para trocar dívida por equity, levando à otimização da estrutura de capital por meio da amortização de endividamento. Mesmo sendo uma empresa caixa líquida, o endividamento bruto da companhia hoje é relativamente alto. Um aspecto incômodo para o mercado, considerando que o Magalu tem alta despesa de juros, diz Leonardo.

Vem grupamento por aí

Também nesta sexta, a empresa divulgou em comunicado a aprovação de uma proposta de grupamento das ações na proporção de 10:1. O principal objetivo do recurso seria reduzir a volatilidade de MGLU3 na Bolsa. “Na teoria seria algo bom”, comentou Filipe Borges, analista técnico da Benndorf Research.

Historicamente, empresas que fazem grupamento são as que estão passando por dificuldades, “pelo menos momentâneas”, e que não vêm reportando bons resultados, analisa.

De toda forma, o grupamento deve abrir margens para operações vendidas em MGLU3, por reduzir a vulnerabilidade das operações. De acordo com Filipe, do mesmo jeito que há muita volatilidade uma ação de R$ 1, operar vendido em papéis muito baratos pode trazer grandes reveses em caso de qualquer evento de curto prazo. “Até eu, particularmente, não gosto muito de operar papel muito barato vendido.”

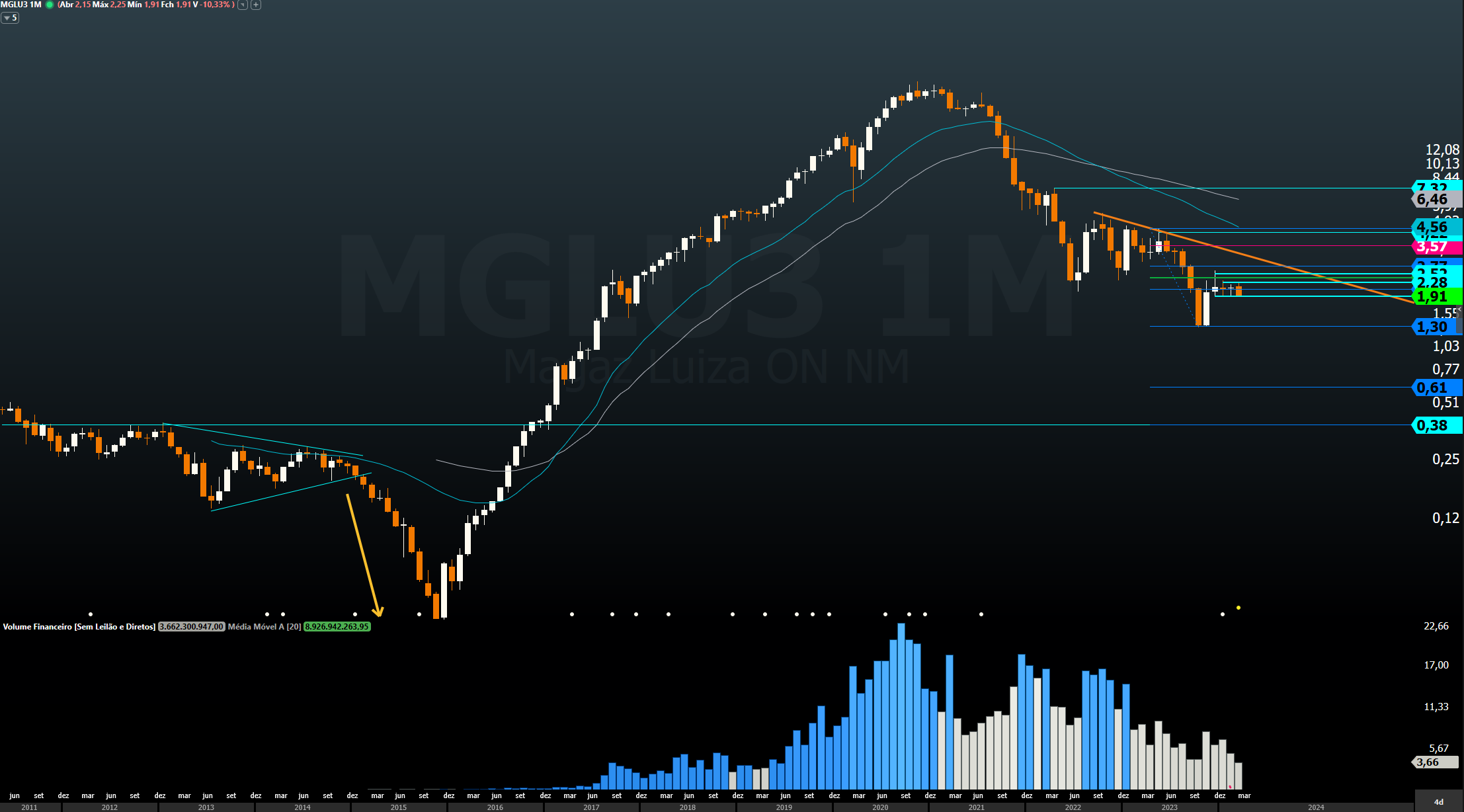

Por outro lado, uma ação de R$ 20 – potencial preço de MGLU3 após o grupamento –, que já tem uma margem maior para poder negociar, “historicamente são excelentes oportunidades de venda, inclusive é o que o gráfico mostra para a gente”.

Há pivô de baixa montado, pouco fluxo comprador para uma retomada de alta, “e o ativo querendo apontar para baixo novamente”, finalizou o analista.

A proposta de grupamento será submetida à apreciação da Assembleia Geral Extraordinária (AGE), e ainda não teve o cronograma divulgado.

Magalu voltou a ser bom investimento?

Apesar de ver com bons olhos a dinâmica de investimentos que o Magalu tem promovido, Sérgio Neto, analista da Capitalizo, adverte que uma tese de investimentos na companhia não deveria considerar a parte de tecnologia da empresa como fator principal. “Na nossa visão, isso aí é algo que pode gerar bons frutos no futuro, algo para se acompanhar, mas o principal foco realmente fica ainda mais no e-commerce e na questão das receitas.”

Para o analista, MGLU3 é uma tese de longo prazo, pois ainda é necessário esperar os investimentos em tecnologia darem frutos. A empresa ainda “tem muito para se concretizar e amadurecer”. Por outro lado, uma tese para curto ou médio prazo, “a gente nem considera”, contrapôs Sérgio.

De todo modo, Sérgio considera interessantes os investimentos em tecnologia da varejista. “A gente só não acha que isso seja um fator crucial hoje para se investir na Magalu. É algo que pode sim dar bons resultados lá na frente, mas é que ainda tem muito chão aí para correr”, discorre.

Ainda assim, a Levante mantém posição neutra para o ativo, “visto que o papel negocia hoje a múltiplos bem altos, a 65x o lucro para 2024”.

Leonardo Piovesan, por sua vez, define-se como “cautelosamente otimista” quanto ao patamar de MGLU3 hoje. Ele também menciona que o aporte dos controladores no aumento de capital leva a crer que eles estão vendo melhora do resultado e simetria positiva se comparado ao preço atual da ação.

“Recomendaria a compra [de MGLU3] hoje, e vejo ela como uma boa alternativa para surfar uma possível retomada do segmento de varejo esse ano”, conclui o analista, lembrando que o varejo como um todo ainda está fraco em termos de faturamento.