DISCLAIMER: o texto a seguir trata apenas da opinião do autor e não necessariamente reflete a opinião institucional da Nomos Investimentos ou do TradeNews.

Há muita discussão hoje, em junho de 2023, sobre o nível das taxas de juros. Essa discussão se arrasta desde fevereiro de 2023, quando começaram os ataques de Lula à política monetária do BC de Roberto Campos Neto e ao nível alto das taxas de juros atuais (Selic em +13,75%).

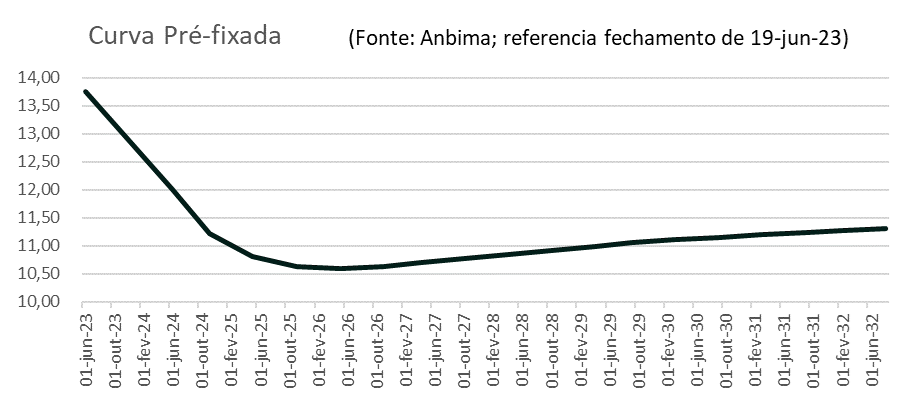

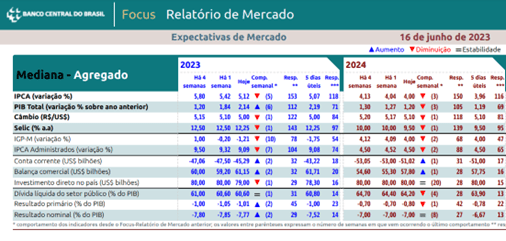

É visão relativamente comum no mercado que a Selic deverá começar seu ciclo de baixa a partir do 2º semestre desse ano. Hoje, no momento que finalizo esse texto, a expectativa média projeta o primeiro corte na Selic para a reunião de 2 e 3 de agosto. A própria curva de juros precifica isso, como aponta o gráfico 1. A pesquisa Focus do Bacen, na figura 2, também.

Mas, além dessas duas informações, onde mais poderemos acompanhar tal evolução?

Expectativa de mercado

Para o final de 2023, o mercado mostra que teremos quedas de 0,25% (pela curva) e 1,50% (pelo Focus). Já para o final de 2024, o mercado espera por quedas adicionais de 1,50% (curva) e de 2,25% (Focus).

Há 2% de diferença entre as projeções da curva vs. a do Focus e estas se devem a diferenças na natureza de cada medida.

Na curva, que é o valor mais acurado e correto da expectativa, agentes de mercado estão apostando dinheiro naquele valor, quando investem em posições de instrumentos atrelados a juros. Já no Focus, é uma mera pesquisa, na qual ninguém perde (ou ganha) dinheiro por estar errado (certo), a não ser (eventualmente) o ego.

De toda forma, o futuro esperado é de queda da Selic já a partir do 2º semestre.

Lembrando, as reuniões do Copom acontecem a cada 45 dias. As datas das próximas são:

– 20 e 21 de junho (reunião de hoje);

– 1º e 2 de agosto (próxima onde se espera o início das quedas);

– 19 e 20 de setembro;

– 31 de outubro e 1º de novembro;

– 12 e 13 de dezembro.

Uma das formas que os analistas se utilizam para tentar prever quando o BC irá começar a alterar o nível de juros está na linguagem adotada nas atas do Copom e suas mudanças.

É trabalho comum comparar a ata mais recente do COPOM e com a ata anterior e ver onde o comitê decidiu alterar seu discurso.

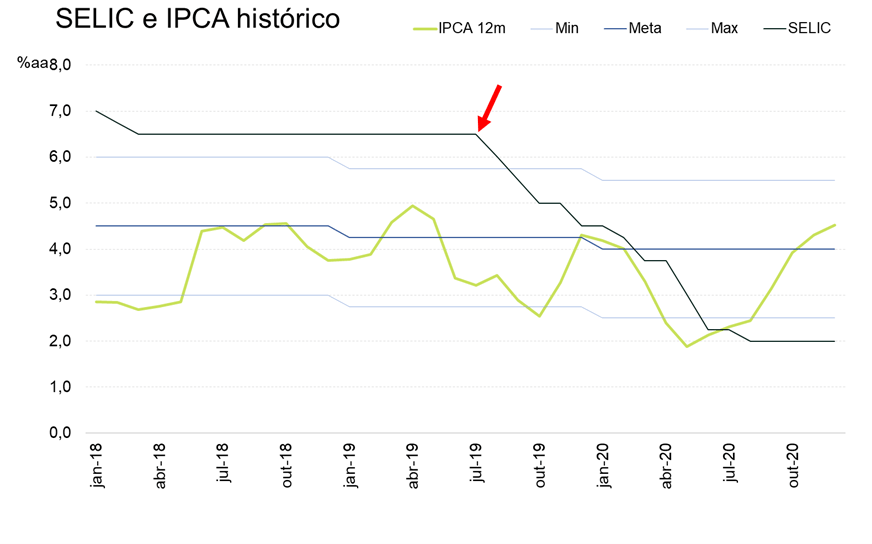

Nesse texto, fomos buscar no passado a última vez que o Copom iniciou um ciclo de baixa (na reunião de 30 e 31 de julho de 2019, 224ª Reunião do Copom), que definiu a baixa de +6,5% para +6% (queda de 0,5%).

Essa primeira queda foi seguida de mais 8 outras quedas, perfazendo 9 quedas em 13 reuniões consecutivas do Copom. O resultado foi a queda de +6,5% em julho de 19 para +2,0% em agosto de 2020 (já dentro da pandemia, como aponta o gráfico 3).

A evolução das atas

A ata é segmentada em quatro partes: (i) conjuntura econômica e cenário básico; (ii) riscos em torno do cenário básico; (iii) condução da política monetária e (iv) decisão de política monetária.

Ao se ler as atas ao longo do ciclo, vai ficando claro como o BC pensa e avalia a economia, bem como, a sua evolução no tempo – os textos vão se alterando paulatinamente.

A grande maioria do texto é igual ao texto anterior, mas um(ns) pedaço(s) dele acaba(m), a cada 45 dias, sendo alterado(s), conforme as visões e convicções da autoridade monetária vai evoluindo com os novos dados macroeconômicos.

Mostrarei a comparação da ata da 224ª Reunião com as duas anteriores para demonstrar e ilustrar a evolução do texto.

Evolução do texto das atas do Copom

Veja acima como, entre maio e julho de 2019, mudou a percepção do BC em relação à conjuntura econômica do cenário básico. Falando da economia brasileira, o BC, de clara referência ao passado – “arrefecimento observado ao final de 2018 teve continuidade no início de 2019” – migra para falar de um processo atual – “interrupção do processo de recuperação” – e termina olhando para o futuro – “possibilidade de retomada do processo de recuperação”.

Na continuação da descrição da conjuntura econômica, o Copom vai mudando a forma de se referir ao cenário externo de forma clara e consistente. Inicia com “permanece desafiador”, passando a “mostra-se menos adverso”, para, por final, tornar-se “benigno”.

Esse é um exemplo claríssimo de como o Copom vai ao longo das cartas conduzindo o mercado à sua visão e o que esperar a seguir. Essa clareza na comunicação é algo almejado pelos banqueiros centrais.

Solavancos na visão de mercado não interessa a ninguém e pode induzir os agentes a visões erradas, ou ainda, a mudanças bruscas no que esperar. Solavancos geram volatilidade nos preços dos ativos, o que é normalmente um sintoma negativo e têm impactos ruins para a economia real.

O ideal é a condução mais suave possível, assim como um motorista excelente busca conduzir seu veículo quando trafega com passageiros (nós, os cidadãos, somos os passageiros do trem da economia).

Vemos acima, na segunda parte da ata, que o balanço de riscos (mais ou menos inflação) começa em “mostra-se simétrico”, para “evoluiu de maneira favorável, mas entende que, neste momento, o risco (ii) é preponderante” (onde o risco (ii) foi definido em parágrafos anteriores como “frustração da expectativa de continuidade de reformas que poderiam elevar a trajetória de inflação”), para, por fim, chegar a “evoluiu de maneira favorável”.

Há uma série de evoluções e mudanças consequentes dos textos na terceira parte (“condução da política monetária”).

Por fim, passemos à mudança na última parte – a “decisão de política monetária”.

Percebam que não houve alterações no texto da ata da 222ª reunião para a ata da 223ª reunião. Esse trecho é o último que muda, e a mudança aqui significa o surgimento de um novo ciclo (de alta/baixa) de juros, o que vemos entre as reuniões 223ª e 224ª .

Expectativa para o atual momento

Faço coro a quem espera manutenção da taxa de juros estável em 13,75% nesse comitê de 21 de junho de 2023. Espero também a sinalização via troca de diversas referências e termos no texto que impediam a evolução da “decisão de política monetária” para uma “redução da taxa básica de juros”. Essa redução não deve vir agora em junho de 2023, mas na próxima reunião, em agosto.

Ou seja, primeiro o gato sobe no telhado, para depois cair de lá. E o resto é história.

Boa leitura do cenário macroeconômico e bons investimentos!