O Bank of America (BofA) divulgou hoje, 9 de julho de 2025, um relatório estratégico que aponta as empresas brasileiras com características de “bond proxies” mais atrativas para investidores, em um cenário de expectativa pelo início dos cortes na taxa básica de juros. A previsão do banco é de uma redução de 50 pontos-base (bps) já em dezembro, com as taxas alcançando 11,25% até o final de 2026.

O conceito de “bond proxies” se refere a ações de empresas que exibem características de títulos de renda fixa, como estabilidade de fluxo de caixa, pagamentos consistentes de dividendos e menor volatilidade. Essas companhias geralmente atuam em setores defensivos, como serviços públicos (utilities), telecomunicações e infraestrutura, e são procuradas por investidores que buscam estabilidade e renda em seus portfólios, especialmente em períodos de queda de juros, quando seus rendimentos se tornam relativamente mais atraentes.

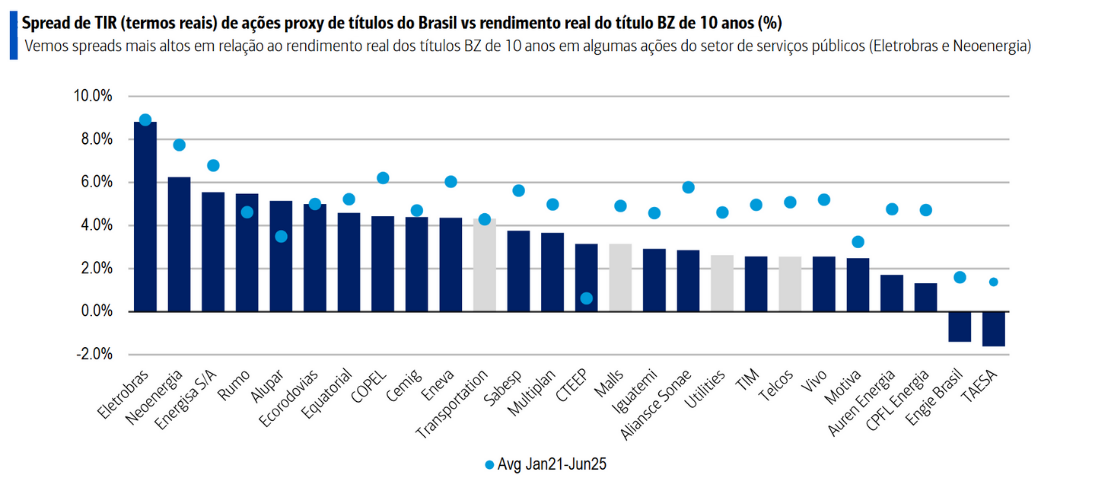

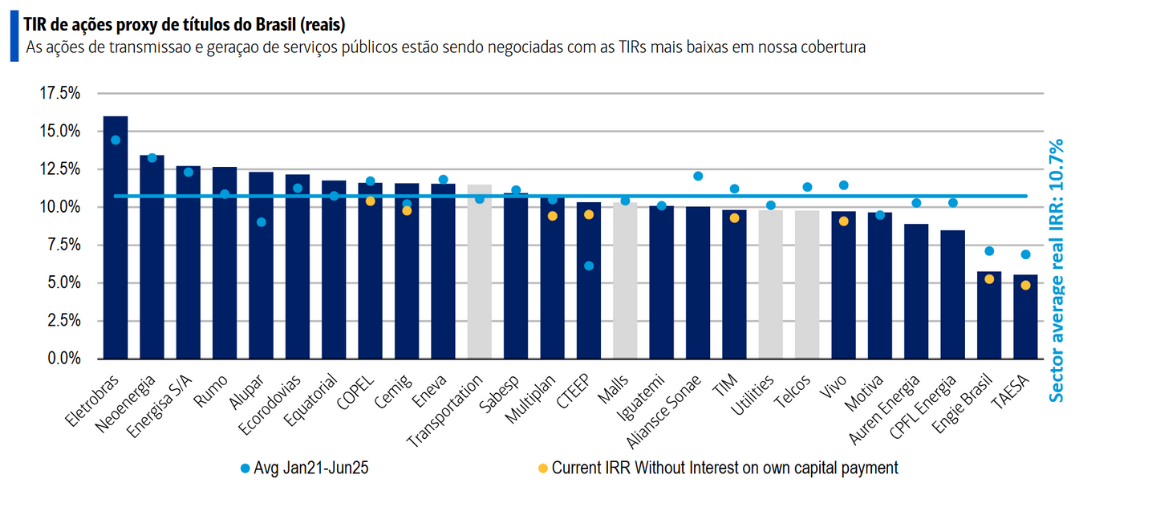

Nota: Para as empresas de transporte e a Aliansce Sonae, a média foi calculada desde 22 de setembro e 2 de junho 5, respectivamente. Nota: Para as empresas de telecomunicações, nosso caso base pressupõe o pagamento do IoC até 2029.

As preferências do BofA por setor

O relatório do BofA detalha as escolhas do banco em diversos setores, sempre com um olhar atento à previsibilidade de retornos e potencial de valorização em um ambiente de juros em queda.

No setor de Utilities (Serviços Públicos), o BofA destaca Sabesp [SBSP3] e Copel [CPLE6]. Apesar de o setor ter subido 32% no ano, a maioria das ações ainda negocia abaixo do Prêmio de Risco de Capital (ERP) histórico. A preferência por Sabesp e Copel se justifica pelo forte crescimento de EBITDA (30% e 15% CAGR em 3 anos, respectivamente) e dividendos robustos. Sanepar [SAPR11] e Alupar [ALUP11] são outras menções por suas avaliações atraentes.

Para o segmento de Transportes, a Ecorodovias [ECOR3] é a favorita. O BofA aponta riscos de refinanciamento limitados e uma Taxa Interna de Retorno (TIR) real atraente de 12,2%, que pode chegar a 16,5% sem a oferta subsequente de ações. Apesar de reconhecer a avaliação da Rumo [RAIL3] como atraente (12,7% TIR), o banco não vê catalisadores de curto prazo. Já a Motiva [MOVI3] é considerada com avaliação esticada.

No setor de Shopping Centers, o Iguatemi [IGTI11] é a principal escolha do BofA. O banco vê as avaliações gerais do setor como atraentes, com spreads de TIR 250 bps acima do nível pré-pandemia. O Iguatemi é preferido por sua exposição defensiva ao consumidor de alta renda e um desconto de 15% no P/FFO em relação à Multiplan (MULT).

Por fim, no setor de Telecomunicações, a Vivo [VIVT3] ganha a preferência do BofA. Mesmo após um forte desempenho das ações do setor no ano (TIM +62%; Vivo +41%), o banco mantém uma visão construtiva sobre a Vivo. Os motivos incluem receitas diversificadas com menor exposição a planos pré-pagos, o potencial de revisão de lucros com a migração da concessão e um alto FCFE yield (Fluxo de Caixa Livre para o Acionista) projetado em 10% para 2026 e 11% para 2027.

Com a expectativa de um ciclo de flexibilização monetária no Brasil, o Bank of America orienta os investidores a serem seletivos em suas escolhas dentro do universo das “bond proxies”, priorizando empresas com fundamentos sólidos e potencial de retorno em um cenário de juros mais baixos.

SAIBA MAIS: Para não perder nenhuma notícia do mercado e estar atualizado em tempo real, clique aqui e faça parte da Nomos+, a plataforma feita de investidores para investidores.