Banco do Brasil [BBAS3] e Bradesco [BBDC3;BBDC4] querem comprar a Cielo [CIEL3] por um preço por ação 40% abaixo do IPO. Os R$ 5,35 propostos pelos controladores da empresa, entretanto, estão acima das cotações atuais, o que justifica o salto de 4% das ações na terça-feira (07), a R$ 5,23, em reação ao anúncio da oferta pública de aquisição (OPA).

A transação ainda precisa passar pelos acionistas minoritários. Se aprovada, deixará 49,99% do capital da Cielo com o Banco do Brasil e o resto com o Bradesco. Eles têm hoje 28,65% e 30,06% da companhia, respectivamente.

Por um punhado de reais

O preço da OPA é baixo e pode estar subvalorizando os negócios da Cielo, considerou o Safra, que tem preço-alvo de R$ 5,90 para CIEL3, em relatório publicado na terça-feira.

Leonardo Piovesan, analista de fundamentos da Quantzed, tampouco acredita que os R$ 5,35 propostos embutem o real valor da Cielo. Para ele, BB e Bradesco querem aproveitar o valuation pouco atrativo do momento à medida que vêem oportunidade de melhora nos resultados da controlada.

O head de equities da Eleven Financial, Carlos Daltozo, também acredita que o prêmio poderia ser maior, com upside em torno de 25%. Entretanto, destacando a mudança no setor de adquirência do Brasil ao longo dos anos, ele frisa também que as cotações elevadas de CIEL3 anos atrás refletem uma realidade agora inexistente.

Apesar da relatada subvalorização, Piovesan ressalta: “o minoritário não está sendo lesado”. Afinal, está aberta a oportunidade dos pequenos acionistas questionarem ou rejeitarem o proposto pelos controladores da Cielo.

O tempora, o pecunia

“A Cielo já negociou em outros patamares de preço, mas o cenário competitivo era completamente diferente”, segundo Daltozo. Quando a companhia estreou na Bolsa, em 2009, ela dominava o mercado com Redecard e Visanet.

Todavia, incentivos do Banco Central, incluindo a redução de burocracia para criação de instituições de pagamento, levaram outras empresas ao setor. Em consequência, entraram em cena outras empresas, como Stone e PagSeguro.

A competição mais acirrada levou a Cielo a momentos difíceis em 2019 e 2020 – quando surgiu também a pandemia. O resultado da companhia caiu consideravelmente, uma vez que precisou se concentrar nas grandes contas após as empresas novatas abraçarem os pequenos varejistas e pequenas e médias empresas, a base mais rentável da operação.

Mas Cielo vem contornando os maus ventos de uns anos para cá. Há registros de boa evolução de resultados desde o final de 2021, com maior contenção de despesas, foco no principal negócio e venda de operações que não eram parte dele.

O especialista da Eleven acrescenta o crescimento significativo do resultado da Cateno, joint venture da Cielo com o Banco do Brasil para processamento de cartão de crédito.

Minoritários reportam

Sendo o preço da OPA justificado ou não pelas mudanças no mercado, os acionistas minoritários podem questionar o prêmio oferecido pelas ações da Cielo. Leonardo Piovesan levanta a possibilidade de Bradesco e BB aumentarem o preço para conseguir a adesão necessária.

Na visão do analista, os R$ 5,35 originalmente propostos vão servir de piso para CIEL3, “no sentido de que, se eles [BB e Bradesco] quiserem mesmo fechar capital, eles provavelmente vão ter que aumentar essa oferta e pagar um prêmio maior pelas ações”.

Daltozo traz um contraponto. Se o preço da oferta subir muito, é difícil saber se os dois bancos teriam apetite para prosseguir com o fechamento de capital.

Nenhum acionista minoritário da Cielo tem mais de 5% de participação na companhia, à exceção da BlackRock.

Talvez isso pode tornar a operação mais eficiente e fazer com que a Cielo seja uma empresa que entregue resultados melhores para frente. Mas claro, isso daí já depois da OPA de fechamento de mercado. Então, os minoritários não teriam nada a ganhar com isso.

Os minoritários, para o Safra, podem usar ao seu favor o fato de que é do interesse do Bradesco tornar a Cielo privada e lidar sequencialmente apenas com o BB, em relação à Cielo Brasil e Cateno.

Piovesan compara a situação atual com o caso da GetNet. O Santander fez uma cisão da companhia e depois comprou-a. “Fechou o capital dela em um patamar bem mais baixo, pagando um prêmio para os acionistas.

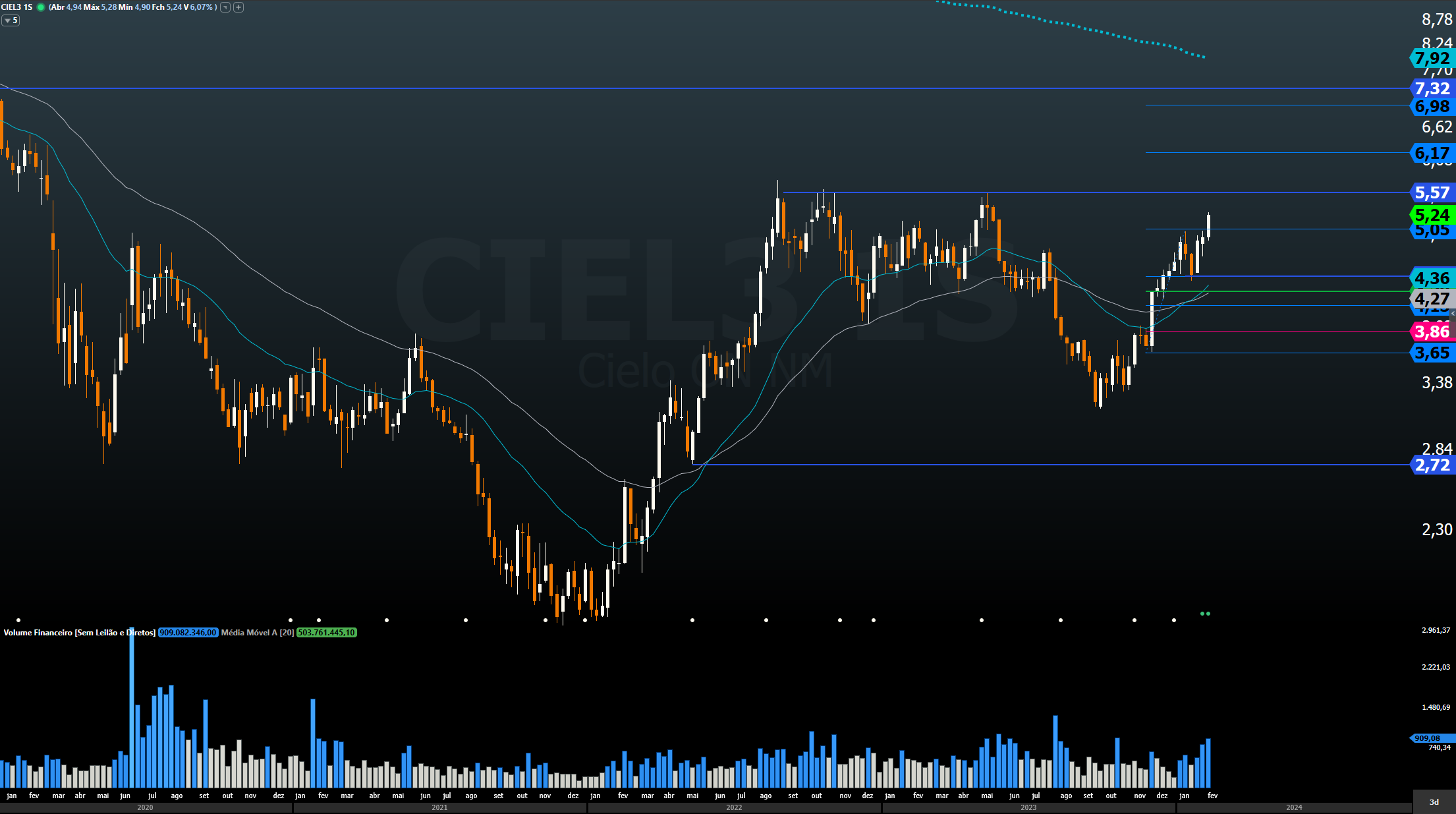

Trade com CIEL3 vale a pena agora?

No gráfico puro e simples, há espaço para mais uma alta de CIEL3 até a região dos R$ 5,55. Acima desse ponto, “aí sim abre espaço para altas mais importantes, com alvo nos R$ 7,30”, diz o analista técnico Filipe Borges.

Apesar desse espaço para valorização, ele não recomenda compras no ativo no momento, em meio aos fluxos de negociação em função das notícias. CIEL3 inclusive registrou na terça-feira o maior volume de operação desde 2020.

Para quem já tem posição em CIEL3, a recomendação de Filipe é colocar stop gain na mínima desta quarta-feira (07), para proteger lucros. “Para novas posições, não vejo oportunidade”, reforça.

Boa sorte pra quem fica

Se efetivada a saída da Cielo da B3, restarão PagSeguro e Stone como companhias de pagamentos listadas em bolsa – ambas estão listadas nos EUA. Para o Safra, uma gestão da Cielo totalmente pelo Bradesco traria saldo positivo para todo o setor.

Os analistas do banco esperam padrões de serviço mais elevados e maior satisfação do cliente, em uma consolidação de mercado maior. “Na nossa opinião, isso poderia pressionar os adquirentes menores e abrir caminho para outras histórias de fusões e aquisições.”

Entretanto, impactos tangíveis não são para um futuro próximo, considerando o tempo para efetivação da OPA, a complexidade de um potencial acordo subsequente com o Banco do Brasil e desafios de integração entre Cielo e Bradesco após o acordo.

Como base, o Safra lembra os quase oito meses necessários para o fechamento de capital da Redecard, agora Rede, pelo Itaú.