Com preço-alvo recomendado pelo Citi mais de 80% abaixo do preço do IPO, C&A [CEAB3] opera em queda pelo segundo mês consecutivo. O papel caiu 7,93% em outubro e acumulou cerca de 1% de perda na primeira semana de novembro.

Apesar do ritmo de baixa, a ação voltou a subir na última semana, quando apresentou 4,5% de alta. O movimento é impulsionado pela redução da inflação, que vem beneficiando o varejo discricionário, afirmou Niels Tahara, head de análise fundamentalista da Benndorf, enquanto as revisões positivas do PIB também tendem a ser positivas para o setor.

Além disso, a empresa vem conseguindo melhorar seu resultado operacional, acrescentou Niels. Mas os desafios ainda seguem para a companhia, pondera o analista, “principalmente pelo fato de continuar entregando prejuízos que foram ainda mais impactados com o aumento da taxa de juros, uma vez que a empresa tem um nível de alavancagem alto”.

Victoria Minatto, analista do setor de varejo da Eleven Financial explica que o varejo como um todo é extremamente sensível a variáveis macroeconômicas, como taxa de juros, desemprego, renda e políticas públicas. “Dessa forma, com as eleições e toda a incerteza existente com o novo governo, teto de gastos e como ficará o nosso fiscal em 2023, o varejo tende a oscilar bastante”. Ademais, a C&A divulga seus resultados amanhã (08), o que tende a trazer uma volatilidade adicional com os investidores se posicionando de acordo com as expectativas dos números.

A companhia também vem passando por um processo de reestruturação, em que tenta aumentar as margens, mas ainda deve entregar prejuízos líquidos, diz Niels. Apesar disso, negocia a um valuation “bastante descontado” de 6,0x EV/Ebitda.

A C&A é uma das maiores redes de varejo do mundo no setor de moda e foi uma das primeiras varejistas a trazer o conceito de fast fashion para o Brasil. Em 2021 a companhia assumiu o compromisso de se tornar Fashion Tech, priorizando uma estratégia focada para a moda digital, com abertura de lojas em mercados novos, potencialização do omnichannel, investimento em sua plataforma logística e maior conexão com seus consumidores.

Seu modelo de negócio é baseado na criação, distribuição e venda de vestuário através de lojas físicas e de sua plataforma on-line. Além disso, a companhia também oferece produtos eletrônicos, como smartphones, tablets, relógios e acessórios, chamados de fashiontronics e atua na categoria de beleza através de cosméticos e perfumaria.

Segundo o analista da Benndorf, CEAB3 persiste em um preço tão inferior aos R$ 16,50 por ação do IPO devido às consequências da pandemia, que levou diversas lojas a fecharem as portas, e atingida pelo cenário macroeconômico, visto que a companhia tem como principal público pessoas com menor renda. A C&A abriu capital no final do ano de 2019 e logo depois veio a pandemia, quando todas as ações de varejo despencaram.

Somado a isso, “com a empresa passando por um momento de investimentos e expansão, seu endividamento aumentou e, com o custo de capital maior devido a uma taxa de juros também superior a 2019, isso acaba impactando o valor da companhia”, afirma a analista de varejo da Eleven.

É hora de investir?

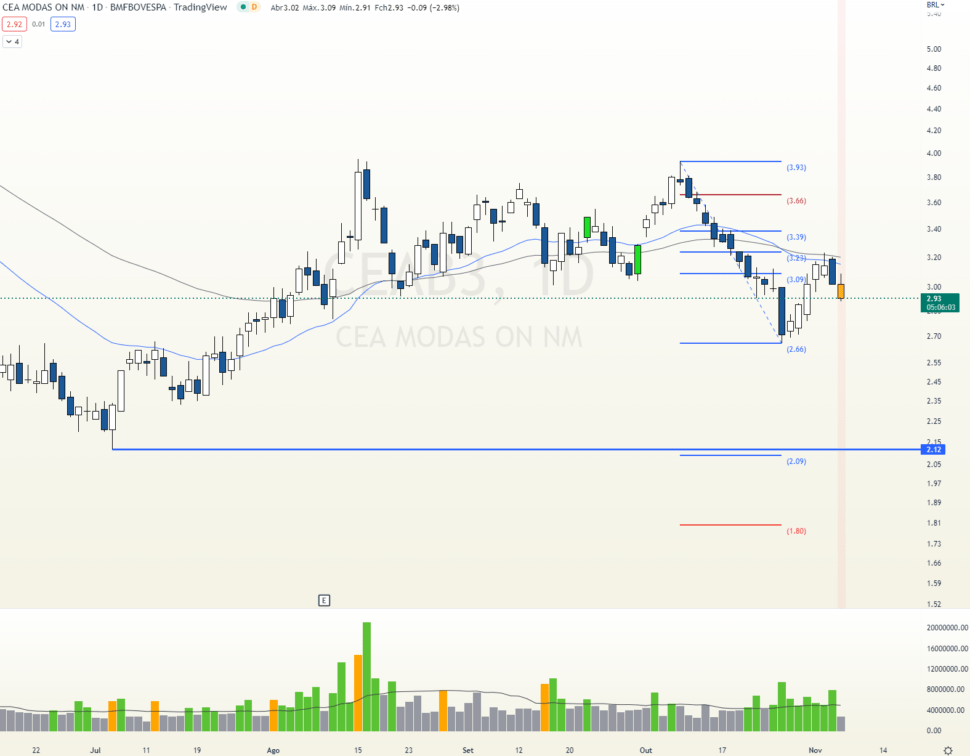

A ação possui tendência de queda, e está iniciando uma possível movimentação de pivô de baixa, segundo Filipe Borges, analista da Benndorf Research. Além disso, Filipe nota aumento de fluxo vendedor, crescendo a probabilidade do ativo cair. O analista enxerga um suporte apenas em R$ 2,66.

Dentre as varejistas de vestuário, as ações de C&A não são a preferência da Benndorf. Para a casa de análises, Arezzo [ARZZ3] e Grupo Soma [SOMA3] possuem melhores fundamentos, atuando em um nicho de renda maior e mais resiliente ao ambiente macroeconômico, ao mesmo tempo em que possuem uma forte presença no digital e um grande poder de marca e precificação.

Já para Eleven, C&A é uma boa opção. “Quando comparamos a C&A com outras empresas do setor, principalmente as Lojas Renner [LREN3], fica nítido que a companhia ainda tem muito a evoluir”, aponta Victoria. Contudo, a analista da Eleven ressalva que é muito difícil comparar as duas empresas, mesmo atuando no mesmo segmento, dado o momento de cada uma, principalmente pela C&A estar passando por um momento de reestruturação e grandes investimentos, o que acaba pressionando seus resultados de curto prazo e aumentando seu risco.

Em relação à Renner, ela explica que, tanto operacionalmente como em questão de resultados, a Renner apresenta-se como uma empresa “muito mais sólida”, com melhores resultados e menos risco. A recomendação, para a casa de análise, é de compra tanto para CEAB3 quanto para LREN3, com preço alvo de R$ 4,70 e R$ 39,00, respectivamente.

O BTG Pactual e o Banco Inter também acreditam que C&A é um bom investimento, e recomendam a compra do papel. Na última quinta-feira (03), o Citi rebaixou sua recomendação para neutra. Bradesco BBI, XP e Grupo Santander tem o mesmo ponto de vista e também mantêm neutralidade.