Pequim queria acabar com a queda do mercado de ações. Isso levou a consequências não intencionais

Os maiores fundos quantitativos da China superaram o mercado por anos aplicando modelos estatísticos complicados para escolher ações. Mas eles não modelaram um fator chave: o governo.

Fundos quantitativos, que usam algoritmos para processar grandes quantidades de dados e tomar decisões de negociação, tornaram-se uma força poderosa nos EUA, onde fundos como AQR Capital Management, Renaissance Technologies e Millennium Management gerenciam grandes carteiras e fornecem uma importante fonte de liquidez para pequenos investidores.

Mas a indústria tem sido controversa em alguns momentos, sendo acusada de comportamento de rebanho, que agrava períodos de volatilidade. A indústria de fundos quantitativos de US$ 200 bilhões da China enfrenta acusações semelhantes, e as ramificações para o setor podem ser enormes.

Esses fundos perderam bilhões de dólares no mês passado quando suas apostas em ações de empresas pequenas deram errado. Eles se encontraram na mira dos reguladores chineses, que estão cada vez mais determinados a acabar com a queda do mercado de ações, custe o que custar.

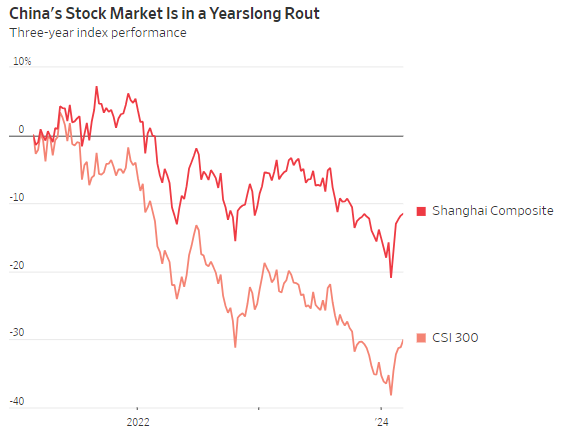

A China tem um histórico de tentativas de controlar o mercado de ações, e nem sempre dá certo. Em 2015, a intervenção de uma equipe nacional de empresas ligadas ao estado, instruídas a comprar ações, criou risco moral e levou a alegações de insider trading.

A introdução de um mecanismo de circuit breaker em janeiro de 2016 foi projetada para conter a volatilidade, mas piorou ainda mais quando os investidores correram para vender após sua introdução. Em agosto passado, uma proibição de venda pelos maiores acionistas de muitas empresas não impediu que o índice de referência CSI 300 continuasse deslizando por mais cinco meses seguidos.

A agitação no setor de fundos quantitativos da China no mês passado ofereceu apenas o exemplo mais recente de como as tentativas de Pequim combater o mercado podem dar errado, com resultados dramáticos.

Feito na América

O lançamento da indústria quantitativa da China remonta a cerca de 2010, quando uma geração de traders nascidos na China retornou para casa após trabalhar em alguns dos maiores hedge funds dos EUA. No rescaldo da crise financeira global, quando a economia da China estava em alta enquanto o mundo ocidental sofria, criar um fundo na China continental era uma escolha natural para esses traders.

A Millennium, um fundo sediado em Nova York, foi um terreno fértil especialmente forte para talentos. Wang Chen e Yao Qicong, que haviam trabalhado lá, mudaram-se para a China para ajudar a estabelecer a Ubiquant Investment em 2012. Ma Zhiyu saiu para criar a Ningbo Lingjun Investment Management Partnership em 2014.

Os dois fundos estão entre os maiores quantitativos da China, com a Ubiquant gerenciando mais de US $7 bilhões.

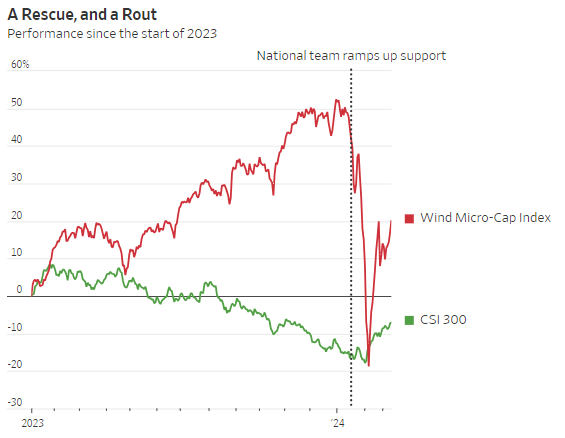

Desde o início de 2023, muitos dos programas de computador implantados pelos fundos quantitativos chineses identificaram uma estratégia relativamente simples: comprar ações de small e micro caps e fazer vendas a descoberto de futuros vinculados a índices de médias e grandes empresas.

Foi um grande ganhador: um índice popular de ações micro caps saltou 50% em 2023, enquanto os futuros vinculados ao índice blue-chip CSI 300 caíram 12%, segundo o provedor de dados financeiros Wind.

Mas os quantitativos da China tinham alguns problemas não compartilhados por seus colegas dos EUA.

Para começar, o rápido surgimento do país como potência econômica significava que esses fundos não tinham décadas de dados para recorrer, uma falha importante para empresas que dependem da mineração de dados para identificar negociações.

O problema ainda maior era a grande intangibilidade da China: os caprichos do governo.

“Os quantitativos são realmente ruins em lidar quando algo muda repentinamente”, disse Phillip Wool, chefe de pesquisa da gestora de recursos Rayliant Global Advisors. “Se você tem uma intervenção política que muda as regras do jogo, esses modelos simplesmente não são tão adaptáveis.”

Isso ficou evidente no início deste ano, quando Pequim finalmente perdeu a paciência com a prolongada queda nos preços das ações.

Em janeiro, o Premier da China, Li Qiang, tornou-se uma voz incomumente sênior pedindo mais ações para impulsionar os mercados de capitais do país. O regulador de valores mobiliários da China alterou as regras para dificultar a venda de ações pelos acionistas. Yi Huiman, chefe do regulador, foi substituído.

Pequim mais uma vez recorreu à equipe nacional, que desta vez se concentrou na compra de fundos negociados em bolsa que investem no mercado de ações. Cinco grandes fundos negociados em bolsa chineses que acompanham índices de grandes empresas receberam US$ 34,8 bilhões de entradas nos primeiros dois meses deste ano, superando as de 2023, mostram dados da empresa de pesquisa Z-Ben Advisors.

Isso é um sinal de compra da equipe nacional, dizem os analistas.

Mas a equipe nacional inicialmente focou em fundos que investem nas ações de algumas das maiores empresas da China. Ações de micro e pequenas empresas foram deixadas de fora da onda de compras, levando a uma venda dessas ações e causando imediatamente dor para os quantitativos.

Na primeira semana de fevereiro, o CSI 300 subiu 5,8%, enquanto um índice popular de ações de microcap desabou 17%.

“Todos estavam tentando vender ao mesmo tempo”, explicou Hao Hong, economista-chefe do Grow Investment Group. “A porta de saída era muito pequena, estava ocorrendo um tumulto, e o mercado simplesmente desabou.”

Alguns fundos quantitativos pegos no colapso viram seus retornos no ano despencarem 30 pontos percentuais, segundo a Rayliant. Alguns fundos menores fecharam.

A Mingxi Capital, um fundo quantitativo sediado em Xangai, emitiu um comunicado em 8 de fevereiro informando aos investidores que os dados de mercado e os padrões que havia usado anteriormente para negociar não eram mais um bom guia. Como resultado, os algoritmos de muitos fundos quantitativos – incluindo o seu próprio – passaram de “acertar” para “errar repetidamente”.

O Fundo de Seleção de Ações Minghong I, uma estratégia principal lançada pela Minghong Investment, está com uma queda de 8,8% até agora neste ano, segundo o distribuidor de fundos Simuwang. Ele teve um retorno de dois dígitos no ano passado. O High-Flyer Quant, outra empresa, perdeu em média 9,5% em todos os seus fundos em 2024. Desde sua criação em 2016, teve um retorno anualizado de 13%.

A rápida mudança de fortunas dos fundos quantitativos da China levou a críticas sobre suas estratégias e uso de alavancagem. Mas o problema maior para a indústria ainda estava por vir.

Congelados

Em 19 de fevereiro, as bolsas de Xangai e Shenzhen congelaram as contas da Ningbo Lingjun por três dias. O motivo: O fundo quantitativo vendeu cerca de US$ 360 milhões em ações em menos de um minuto, em um momento em que Pequim esperava que os participantes do mercado desempenhassem seu papel em impulsionar o mercado de ações. As bolsas disseram que iniciaram uma “condenação pública” do fundo.

“O governo central não poderia tolerar ter a equipe nacional comprando apenas para descobrir que os fundos quantitativos estavam vendendo”, disse Colin Liang, chefe de pesquisa da China na Redwheel, uma gestora de ativos global. “Isso ia contra o mercado mais amplo e os interesses nacionais. Aquilo era a linha vermelha.”

No dia seguinte, as duas bolsas de valores divulgaram que iriam examinar mais de perto as negociações dos quantitativos, especialmente aqueles que utilizam alavancagem. Elas também endureceram as regras de relatório para fundos estrangeiros que aplicam estratégias quantitativas por meio de uma ligação de negociação com a Bolsa de Valores de Hong Kong.

Posteriormente, o regulador de valores mobiliários da China alertou os quantitativos que iria reforçar a supervisão do acesso direto ao mercado e de outros derivativos de balcão, e prometeu reprimir os infratores. Ele também se comprometeu a intensificar a fiscalização das negociações de alta velocidade.

Essas medidas aumentaram a pressão sobre o setor de fundos quantitativos iniciante da China. Elas também levantaram questões sobre como esses fundos podem prosperar em um mercado de ações cada vez mais sujeito a intervenções governamentais, após anos de desempenho fraco.

“Haverá mais proibições, mais controles? Enquanto as atividades dos quantitativos forem contrárias aos interesses nacionais, com certeza”, concluiu Liang.

(Com The Wall Street Journal; Título original: What’s Wrong With China’s Economy, in Eight Charts; tradução feita com auxílio de IA)