")

Enquanto as potências geopolíticas do Ocidente se pautam por assuntos concernentes à política monetária, a China abriu o ano emanando apetite ao risco para os mercados globais. Afinal, após quase três anos de restrições contra a Covid-19, pode-se oficialmente dizer que o gigante asiático reabriu as fronteiras.

A valorização de quase 6% dos contratos futuros de petróleo Brent nos últimos 30 dias (até 9 de janeiro) demonstra, em parte, o ânimo dos investidores quanto à economia da China para 2023 – o ano do coelho no calendário chinês, iniciado em 22 de janeiro.

De onde vem tanto ânimo?

A perspectiva otimista, de acordo com Wang Huiyao, do jornal South China Morning Post, é reforçada pelo redirecionamento de Pequim rumo a uma política econômica pró-crescimento mais pragmática.

Conforme sinalizado em conferência recente, a postura inclui apoio ao setor privado e ao consumo doméstico, além de maior complacência em relação às big techs e ao setor imobiliário, “principais impulsionadores do crescimento que sofreram repressão regulatória nos últimos dois anos”.

A reabertura da China, prossegue Huiyao, também diminui os temores de uma recessão global em um momento em que as economias avançadas estão desacelerando como resultado do aumento das taxas de juros e da crise energética.

“O país é de longe o maior motor de crescimento do mundo, respondendo por cerca de 30% do crescimento global”, finaliza o jornalista.

O estágio anterior

Simbolicamente, o ano representado pelo coelho é tradicionalmente associado à paz. 2022 foi o ano do tigre, tradicionalmente ligado ao dinamismo do animal – representação coerente com a montanha russa que foi a economia da China no período.

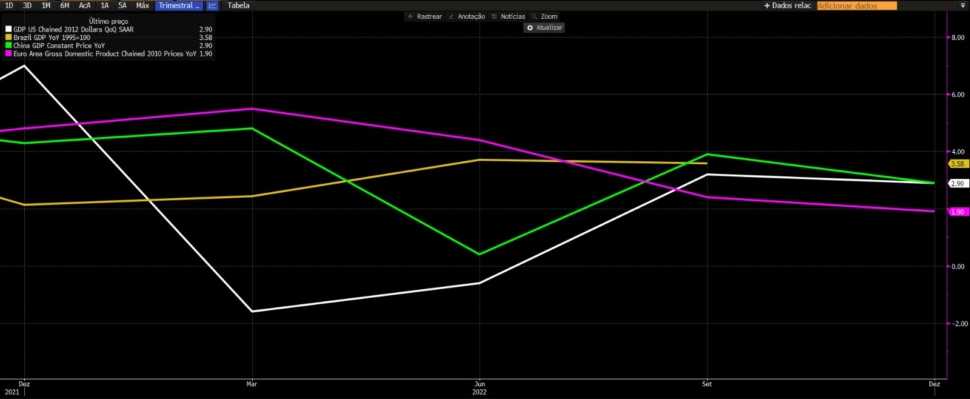

Depois de 2020, foi o desempenho mais decepcionante desde 1976, ano da morte de Mao Zedong, quando a economia caiu 1,6%. Todavia, diz Keith Bradsher, do New York Times, o governo espera que a economia chinesa faça um turnaround em 2023, “como apresentado no World Economic Forum em Davos, por um oficial sênior do governo, Liu He”.

Visões do mercado brasileiro

As recentes cartas de gestoras brasileiras majoritariamente incluem apontamentos referentes à China em seus prospectos para a economia do Brasil este ano.

Algumas casas, como a SPX, acreditam em um forte crescimento da economia da China neste ano. Outras, como a Giant Steps, ressaltam as influências que a rivalidade com os EUA pode ter no contexto.

Confira as perspectivas das principais gestoras de fundos do Brasil sobre a China, compiladas exclusivamente para o TradeNews:

Kapitalo

“Ao mesmo tempo que a mudança nas regras deixou mais provável um cenário em que a mobilidade não mais sofresse golpes duros, os casos de Covid dispararam e impediram que tal cenário se concretizasse tão cedo. Ao longo de novembro, as principais cidades voltaram a impor lockdowns, e aproximadamente 35% das cidades chinesas (50% do PIB) enfrentam algum tipo de restrição, maior percentual dentro do ano de 2022.

![]() “Apesar de ser difícil mensurar, tais fechamentos parecem ser mais leves do que seriam sem as novas diretrizes do começo do mês. Somente o tempo irá dizer se essas medidas, mais suaves ou não, serão suficientes para controlar os casos, como nos surtos anteriores.

“Apesar de ser difícil mensurar, tais fechamentos parecem ser mais leves do que seriam sem as novas diretrizes do começo do mês. Somente o tempo irá dizer se essas medidas, mais suaves ou não, serão suficientes para controlar os casos, como nos surtos anteriores.

“Analisando os sinais mais recentes das autoridades centrais, vimos um foco maior na necessidade de vacinação, críticas diretas aos fechamentos duros e indiscriminados e sucessivas lembranças para a baixa letalidade da variante Ômicron.

“A partir disso, acreditamos que mesmo que essas novas diretrizes de enfrentamento mais leve resultem em mais casos, Beijing seguirá com a intenção de caminhar para uma reabertura.”

Vista Capital

“Para a nossa surpresa, o governo chinês promoveu uma virada de 180 graus em relação à Covid-zero, e os índices de mobilidade têm se recuperado rapidamente.

“Além disso, outras medidas importantes de estímulo têm sido divulgadas, incluindo nesse rol desonerações, estímulos a compras de casas e um alívio significativo das condições de liquidez e funding das incorporadoras e construtoras chinesas. A liberação do IPO da Ant Financial pelo grupo Alibaba também é simbólica e indica, provavelmente, o fim de um longo ataque regulatório às empresas de tecnologia.

“O excesso de demanda externa por bens, efeito colateral da pandemia global, certamente possibilitou que o governo da China optasse por acelerar os ajustes necessários sem maiores custos econômicos. Como a janela global parcialmente se fechou, é compreensível a reversão abrupta de diversas políticas, inclusive da mais importante de todas, ou seja, a reabertura das fronteiras e a livre circulação de pessoas.

“O excesso de demanda externa por bens, efeito colateral da pandemia global, certamente possibilitou que o governo da China optasse por acelerar os ajustes necessários sem maiores custos econômicos. Como a janela global parcialmente se fechou, é compreensível a reversão abrupta de diversas políticas, inclusive da mais importante de todas, ou seja, a reabertura das fronteiras e a livre circulação de pessoas.

“A combinação de estímulos econômicos, aumento da poupança das famílias desde 2020, redução das pressões regulatórias, valuations atrativos e reabertura traz um vento de cauda que não se observa em outros países.

“Quanto ao petróleo […] a reabertura chinesa tem papel fundamental e as estimativas de recuperação da demanda de petróleo na Ásia são as mais variadas possíveis. Com a demanda global restrita pelo isolamento de uma parcela relevante da população global e pelo aumento do custo de frete e refino, ainda assim observamos um consumo de petróleo cru acima da produção.”

Giant Steps

“Nos anos 90, um ébrio Yeltsin, ao lado de Clinton, demonstrava a total capitulação da Mãe Rússia a um novo mundo, escrito e talhado pelas mãos dos vencedores. No início da década seguinte, no extremo-leste do mundo, a China ingressou na OMC, intensificando um dos mais extraordinários catch-ups econômicos da história moderna.

“Entre 1989 a 2021, seu PIB per capita avançou de US$ 400 para US$ 12.556, um crescimento de mais de 3000%, saindo de menos de 2% para quase 20% do PIB per capita americano. Cerca de 900 milhões de chineses seriam alçados da extrema pobreza para uma nova classe média, impulsionando uma insaciável demanda por proteínas e bens de consumo.

“Entre 1989 a 2021, seu PIB per capita avançou de US$ 400 para US$ 12.556, um crescimento de mais de 3000%, saindo de menos de 2% para quase 20% do PIB per capita americano. Cerca de 900 milhões de chineses seriam alçados da extrema pobreza para uma nova classe média, impulsionando uma insaciável demanda por proteínas e bens de consumo.

“O apetite chinês alimentou um superciclo de commodities que, por sua vez, gerou um surto de crescimento nos chamados Mercados Emergentes. O Brasil – com sua enorme extensão de terras aráveis, hidrografia e insolação privilegiadas e suas vastas reservas de minérios – foi particularmente beneficiado.

“O iminente conflito em Taiwan, lar de portos de águas profundas e das mais modernas fábricas de semicondutores, é uma tragédia anunciada, dado que a ilha é estrategicamente imprescindível para as duas potências em disputa.

“Historicamente, processos de suplantação de uma potência por outra raramente são pacíficos; a mesma Armadilha de Tucídides que antagonizava Atenas e Esparta hoje provoca animosidade entre China e EUA.

“A rivalidade entre essas potências, assim, tem ultrapassado o campo das provocações e dos desentendimentos territoriais, avançando na seara do enfrentamento econômico-comercial. Trump iniciou uma guerra comercial com o país asiático, que passou por sua mais dura fase em 2019, e, mesmo após a saída do republicano, as tensões permanecem.”

SPX

“A China reabre depois de três anos de penúria com a política de Covid-zero. Esperamos um cenário ainda caótico por mais um mês, com hospitais lotados, infecções se multiplicando, mas, já no segundo trimestre, um crescimento muito forte do consumo. O boom de turismo para a Europa e o Sudeste Asiático deve acontecer antes disto.

“Não sabemos quão sustentável será este crescimento. O Partido Comunista da China arrisca perder sua aura de competência: os controles sociais e ideológicos – na mídia – recrudesceram nos últimos anos.

“As novas tecnologias de monitoramento da população aludem a distopias literárias, como 1984 e Admirável Mundo Novo. Isto desagrada e sufoca importantes segmentos da sociedade. No longo prazo, não sabemos se o partido será capaz de desenvolver um ambiente de negócios que estimule o investimento, a inovação e a geração de empregos.

“As novas tecnologias de monitoramento da população aludem a distopias literárias, como 1984 e Admirável Mundo Novo. Isto desagrada e sufoca importantes segmentos da sociedade. No longo prazo, não sabemos se o partido será capaz de desenvolver um ambiente de negócios que estimule o investimento, a inovação e a geração de empregos.

“Entretanto, não podemos subestimar a China. […] A China possui uma cultura tão rica quanto a do Ocidente, uma tradição milenar de burocracia meritocrática – o mandarinato – e, nos últimos 70 anos, levou a cabo o maior experimento social da história. O Partido Comunista Chinês alterna períodos de rigidez ideológica maligna com períodos de pragmatismo eficaz.

“Apesar de manter a mente aberta quanto aos rumos da China, as indicações do 20° Congresso do Partido não são alvissareiras para o crescimento econômico, pois apontam para o recrudescimento ideológico e para um maior dirigismo estatal.

“Como investir neste turbilhão de correntes econômicas? Necessitamos intuir a direção das coisas. É uma tentação imaginar a tendência mais provável de cada corrente e, assim, construir um cenário.

“A inflação vai cair nos próximos meses, o juro real subirá e a economia dos países desenvolvidos irá se desacelerar. Por outro lado, a China vai crescer fortemente nos próximos seis meses, sustentando o preço do petróleo e ajudando as economias emergentes, bem como a Europa. A guerra permanecerá num impasse sangrento nos próximos meses, mas o mercado vai antecipar boas notícias para o lado da Ucrânia no segundo semestre, o que seria encorajador para a economia europeia.”

Neo

“A mudança radical de posicionamento do governo chinês quanto ao tratamento da pandemia foi uma das grandes surpresas do quarto trimestre de 2022, e seguirá tendo repercussões ao longo deste ano.

“Porém o mercado precificou rapidamente as primeiras consequências da mudança de regime: moedas cujos países têm mais dependência de fluxos de comércio para a China tiveram forte valorização (nos últimos três meses, contra o dólar, o peso chileno valorizou 14%, o dólar australiano 11%, o dólar neozelandês 13%, o rand sul-africano 9%), bem como as principais commodities metálicas (no mesmo período, houve valorização em 20% do minério de ferro, 15% do cobre e 20% do níquel).

“Porém o mercado precificou rapidamente as primeiras consequências da mudança de regime: moedas cujos países têm mais dependência de fluxos de comércio para a China tiveram forte valorização (nos últimos três meses, contra o dólar, o peso chileno valorizou 14%, o dólar australiano 11%, o dólar neozelandês 13%, o rand sul-africano 9%), bem como as principais commodities metálicas (no mesmo período, houve valorização em 20% do minério de ferro, 15% do cobre e 20% do níquel).

“Olhando para o setor imobiliário, ainda temos dúvidas se este rali é inteiramente justificado, já que ainda não há sinais de aumento de consumo de aço e, por ora, as medidas de estímulo ainda não foram profundas (as políticas das ‘três linhas vermelhas’ continuarão prevenindo um novo ciclo de alavancagem das incorporadoras e construtoras). Parece cedo ainda, portanto, para incorporar no cenário do Brasil alguma bonança vinda do setor externo.

“Para o cenário macro, a reabertura da China se soma a outros fatores que nos levam a crer que parte da forte alta do dólar americano entre 2021 e 2022 (15% pelo índice DXY) pode seguir se revertendo.

“A volta do crescimento da China puxa o crescimento de seus ‘satélites’ (incluindo, em alguma medida, Japão e Europa, exportadores de bens de capital) e reduz o diferencial de crescimento entre esses países e os Estados Unidos. Além disso, uma maior confiança no crescimento da China reduz a probabilidade de cortes de juros locais, o que também ajuda a sustentar o yuan e outras moedas sob sua influência.”

Kinea

“É esperado que, passado o pior momento da epidemia, a circulação da população comece a voltar ao normal e o país apresente uma maior taxa de crescimento. No campo econômico, a Conferência Central de Trabalho Econômico determinou que o crescimento da demanda será prioridade em 2023.

crescimento. No campo econômico, a Conferência Central de Trabalho Econômico determinou que o crescimento da demanda será prioridade em 2023.

“Um tom mais pró-mercado foi adotado, com o apoio de empresas privadas e investidores estrangeiros. Quanto ao setor imobiliário, a conferência priorizou a estabilidade do setor, ainda que tenha mantido a comunicação de que ‘moradias são para viver’ e não para especulação.”