As esperanças de aquisição na seguradora automotiva em crise, Root, não devem esconder a mensagem mais ampla para os investidores: muitas indústrias tradicionais são imunes às revoluções tecnológicas.

As revoltas podem ficar aquém, mesmo as robóticas. Os investidores que estão surfando na onda da inteligência artificial devem olhar para a indústria de seguros como um exemplo de cautela.

As ações das startups de “insurtech” – que buscam revolucionar o setor de seguros tradicional por meio da automação, dados e IA – tiveram um pequeno aumento recentemente, graças ao frenesi desencadeado pelo ChatGPT da OpenAI.

No entanto, elas ainda estão muito abaixo dos níveis de alguns anos atrás, quando muitas delas abriram capital.

Essa é uma boa oportunidade para os investidores abandonarem o barco, ou será o início de uma recuperação que recompensará a fé na IA?

Uma proposta de aquisição para a startup de seguros automotivos, Root, ilustra o dilema.

A oferta de US$ 280 milhões da Embedded Insurance, uma empresa comandada pelo empresário de insurtech, James Hall, é muito superior à avaliação de US$ 85 milhões da Root antes da oferta, mas também está muito abaixo dos quase US$ 7 bilhões pelos quais a empresa foi listada em 2020.

Até agora, a Root permaneceu em silêncio.

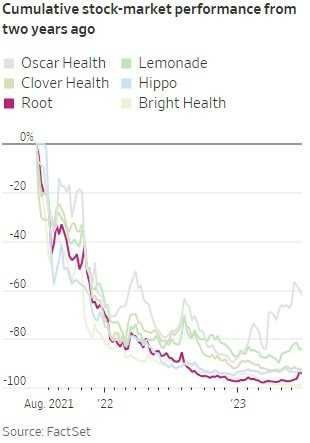

Outras startups que abriram capital aproximadamente na mesma época que a Root, como Lemonade, Hippo, Oscar Health, Clover Health e Bright Health, também sofreram uma queda significativa.

Em teoria, poucas indústrias deveriam ser mais fáceis de serem perturbadas do que a indústria de seguros, que possui uma baixa pontuação de satisfação do cliente e é dominada por grandes corporações entediantes que estão presas em seus próprios caminhos.

Dados e estatísticas estão no cerne dessa indústria desde que o matemático britânico James Dodson criou a Equitable Life Assurance Society no século XVIII.

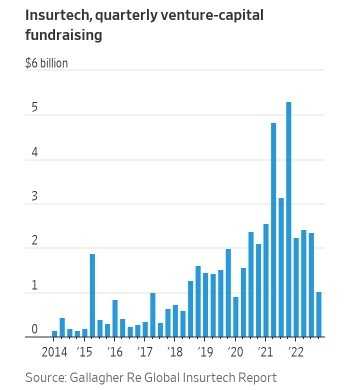

Como resultado, os investidores de capital de risco adoram essa indústria: de acordo com a resseguradora Gallagher Re, eles injetaram US$ 49 bilhões em insurtech entre 2014 e 2022. O financiamento diminuiu no ano passado, mas em grande parte devido à volatilidade de 2021.

Diferentemente de projetos ambiciosos que prometem táxis aéreos ou turismo espacial, essas startups apresentam propostas sensatas.

A Root, que tem o apoio da revendedora online de carros usados Carvana, percebeu que o risco dos motoristas geralmente é avaliado com base em variáveis gerais, como idade e ocupação, deixando uma lacuna para o uso de telemática para avaliar comportamentos individualizados, incluindo fatores como fazer curvas suaves ou não responder a mensagens enquanto dirige.

Da mesma forma, a Hippo utiliza kits de “casas inteligentes” para monitorar constantemente os riscos de incêndio, danos causados pela água e outros. A Lemonade utiliza IA e técnicas da economia comportamental para agilizar todos os tipos de seguro.

O negócio da Root diminuiu recentemente, o que é um sinal vermelho para os investidores que procuram empresas de rápido crescimento com potenciais economias de escala.

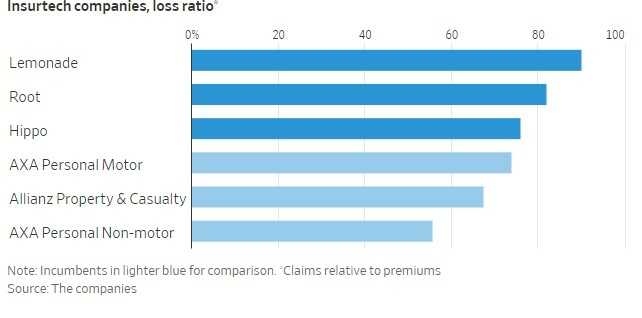

Ainda mais preocupante é o fato de que as novas tecnologias ainda não conseguiram provar que são melhores na precificação dos riscos: as seguradoras tradicionais ainda têm um índice de sinistros mais baixo em relação aos prêmios do que as empresas de insurtech, embora o desempenho deste último grupo esteja melhorando.

A era digital nunca mostrou sinais claros de ameaçar as gigantes do setor de seguros. Elas não tiveram sua participação de mercado erodida nem tiveram que adaptar muito seus negócios.

Os sites de comparação de preços podem ter injetado alguma competição adicional, mas as pessoas não mudaram fundamentalmente a maneira como compram seguros, mesmo quando adotaram aplicativos online para chamar carros, fazer entregas de comida ou ir de férias.

Isso sugere que até mesmo o valor de aquisição das ações das insurtechs pode ser baixo.

Como se constata, os incumbentes tinham boas razões para serem conservadores.

“Há 20 anos, pensávamos que os custos de distribuição seriam menores usando a internet, mas esse absolutamente não é o caso: pagar ao Google é mais caro do que pagar a um agente”, disse Frédéric de Courtois, vice-CEO do grupo da seguradora francesa Axa.

Essas lições têm aplicações mais amplas.

Assim como aconteceu com os computadores pessoais e depois com a internet, a IA poderia beneficiar enormemente seus fornecedores – gigantes de software e chips, cujas ações têm ganhado mais no recente rali.

Isso também poderia abrir novos mercados e, sim, perturbar a forma como os players estabelecidos realizam tarefas específicas. Para as seguradoras, está abrindo novos caminhos para a identificação de fraudes, por exemplo.

No entanto, os investidores que veem revolução em todos os lugares correm o risco de colocar suas próprias carteiras em cheque.

(Com The Wall Street Journal)