As temperaturas mais altas no Brasil trouxeram consigo ventos favoráveis para o setor de distribuição de energia elétrica no último trimestre, movimento esse que pode continuar até o fim do próximo ano, especialmente no segmento residencial. De acordo com novos relatórios do Citi, duas ações do setor têm chamado a atenção.

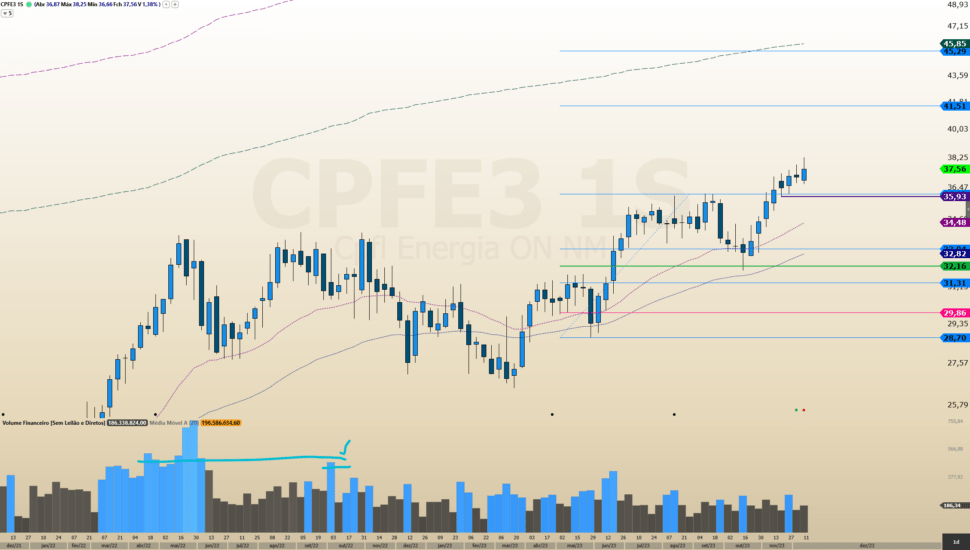

Na última quinta-feira (14), o banco elevou o preço-alvo de CPFL [CPFE3], de R$ 34 para R$ 35, mantendo recomendação neutra, classificando o ativo como um “ótimo case”, com dois terços de seu valor vindo de operações de distribuição.

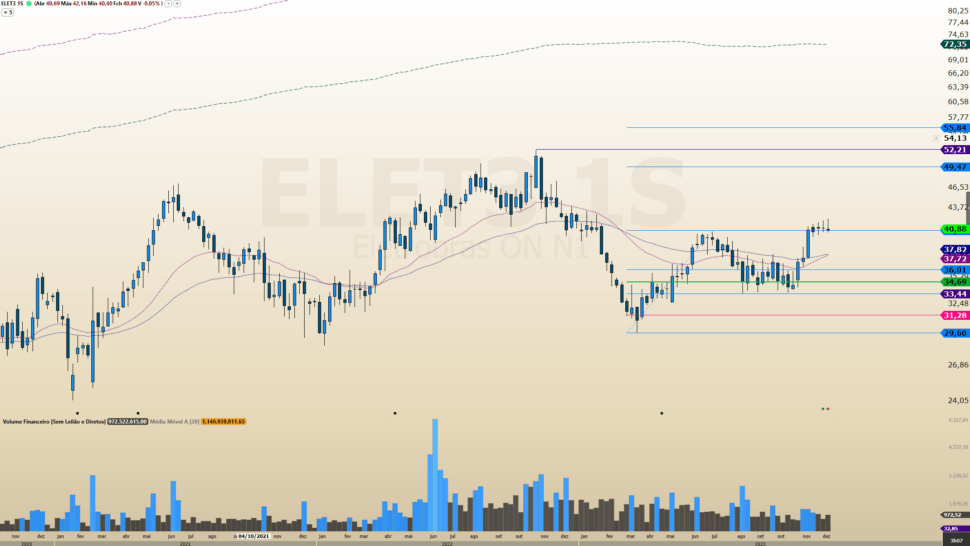

Para Eletrobras [ELET3], o Citi abaixou o preço-alvo do papel, de R$ 51 para R$ 50, mas reiterou recomendação de compra, alegando que, apesar de considerar o preço atual da empresa menos atraente que há alguns meses, o banco avalia que o ativo da ainda oferece uma relação de risco e retorno “decente”.

CPFL tem boa proteção contra a inflação e deve continuar pagando dividendos elevados, com oportunidades de investimentos tecnológicos feitos pela empresa em suas distribuidoras, segundo o analista fundamentalista da Quantzed Leonardo Piovesan.

Entretanto, ele diz que Eletrobras tem perspectiva de upside maior e espaço para melhorar os custos e tornar a estrutura mais eficiente, o que reduz o risco percebido da companhia.

O analista destaca também o risco do preço da energia no longo prazo, pois, apesar da onda de calor que pode aumentar o preço no curto prazo, no longo prazo existe uma grande oferta de energia entrando no mercado.

“Principalmente energia eólica e solar, o que deve pressionar o preço da energia e com isso, pressionar os resultados da companhia”, explica.

Apesar de tanto CPFL quanto Eletrobras serem interessantes, Piovesan expressa preferência pela Neoenergia [NEOE3] no setor. A companhia também negocia com tier elevada acima de dois dígitos e está passando por um período de alavancagem mais alta.

“É uma empresa que tem um dos menores múltiplos do setor, das empresas mais baratas, e deve reduzir a alavancagem ao longo do ano e possivelmente começar a pagar mais dividendos no ano que vem e 2025”, detalha o especialista.

O Citi também vê oportunidades mais atrativas em outras ações do segmento, citando Equatorial [EQTL3] e Energisa [ENGI11]. Ainda assim, o banco frisa acreditar que CPFL3 se adapta a muitas carteiras, especialmente aquelas que procuram previsibilidade de dividendos e proteção contra a inflação.

Já no curto prazo, de acordo com o analista técnico Filipe Borges, ELET3 é um papel que vem mostrando muita dificuldade no rompimento da resistência em R$ 42,50, e já faz um mês que o ativo está na região.

“Aí sim, a compra seria no dia seguinte, com os alvos também na mesma região, entre R$ 49,50 a R$ 55”, explica.

Já CPFL3 está em tendência de alta no gráfico semanal, ativo na região de retração. Além disso, o ativo segura o preço na faixa de R$ 32,15 e chega a R$ 37, 60, o que confirma o rompimento da antiga resistência em R$ 36,00, afirma Borges.

Dessa forma, Borges indica deixar o stop um tique abaixo e tentar levar até o alvo final na faixa dos R$ 45.