Gestora apontou que setor já se recuperou da crise do Covid-19, além de não ter se abalado pelo péssimo ano do varejo

Em todo fim de ano, o cenário é sempre o mesmo: pessoas desesperadas que deixaram as compras para a última hora, papéis de presente para todo o lado e decorações natalinas a todo vapor. E é possível encontrar tudo isso em um só lugar: shoppings centers.

Essa cena tão icônica acabou desaparecendo em 2020, por conta da pandemia de Covid-19 – quando a maioria dos empreendimentos ficou fechada ou com restrições severas. Na época, muito se especulava sobre o verdadeiro potencial de recuperação dos shoppings centers e das ações ligadas ao setor e parte do mercado projetava que levariam anos para conseguirem retornar ao nível pré-pandêmico.

No entanto, para Lucas Rego, diretor de RI da Athena Capital, e Carlos Rodrigo Lima, sócio e analista da casa, o desempenho dos shoppings nos últimos trimestres provou que os pessimistas estavam errados.

Depois da pandemia

Os especialistas sinalizam que os três pilares principais para o sucesso de uma administradora de shoppings seriam o aluguel, a taxa de ocupação (a porcentagem do shopping que está alugada) e a inadimplência.

Segundo eles, três anos depois do início da pandemia, os três estão positivos, o que se traduziria em saúde revigorada para o setor.

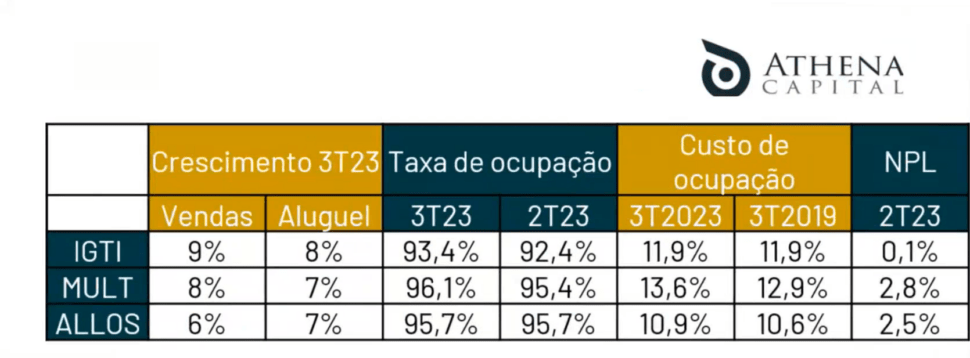

“O preço do aluguel subiu acima da inflação”, indicou Lucas, contrariando as expectativas de que os shoppings precisariam reduzir estes valores para atrair o lojista de volta. Carlos complementa observando que, na maioria dos shoppings brasileiros, a taxa de ocupação é em torno de 95% – percentual que ele julga ideal para o empreendimento, possibilitando que novas lojas surjam.

Já a inadimplência – afetada pela pandemia – está atualmente em um bom nível, de acordo com especialistas da gestora. Segundo relatório da Fitch Ratings divulgado nesta terça-feira (05), a inadimplência deve seguir limitada em 2024, por conta da base diversificada de locatários.

“Os shoppings estão recuperando a inadimplência […] [da] época da pandemia”, disse Carlos.

Citando exemplos, Lucas ressaltou que o custo de ocupação de Iguatemi [IGTI11] – isto é, a porcentagem das vendas totais que uma loja usa para pagar o custo de operação em certo shopping – igualou-se ao que era antes da pandemia.

“Não só ele [Iguatemi] conseguiu aumentar o aluguel bastante, [para] acima da inflação, como ele fez isso sem prejudicar o inquilino.”

Crise no varejo = crise nos shoppings?

Carlos e Lucas mencionaram outros fantasmas que poderiam assombrar o setor, como a crise de crédito no varejo – cujas empresas se fazem bastante presentes em shoppings.

“O shopping ganha muito pouco nessas lojas”, afirmou Carlos ao explicar o porquê algumas performances ruins do varejo, como a de Americanas [AMER3] e Casas Bahia [BHIA3], não afetaram tanto o setor. Além do baixo impacto nas receitas, os shoppings vêm se diversificando ao longo dos anos, o que acaba diminuindo a dependência em uma só categoria de empreendimento.

“As vendas continuam muito saudáveis”, sinalizou Carlos sobre o fim de ano nos shoppings. “Por isso que esse mix [de empresas em shoppings] é importante.”

De acordo com os especialistas, a flexibilidade de se mudar as lojas dentro do shopping foi outro fator importante para as boas vendas. Caso algum setor esteja enfrentando maior concorrência ou não esteja performando como o esperado, o shopping tende a substituir estes lojistas por outros, afirmaram.

“E isso aconteceu para alguns setores mais prejudicados pelo cenário ou competição online.”

Outro fator importante é que o conceito de shopping center no Brasil é bem diferente do que em outros países, como os Estados Unidos. Enquanto no exterior esses empreendimentos são vistos principalmente como um local para realizar compras, por aqui, os shoppings são lugares para o lazer – o que possibilita o sucesso de outros negócios como restaurantes e cinemas.

Um conceito interessante apresentado pelos especialistas foi o de “âncora”, lojas que por si só não pagam um aluguel alto, mas acabam atraindo fluxo de pessoas para outros empreendimentos, o que acaba compensando.

“A Zara não paga um aluguel alto, mas ela atrai muito fluxo”, exemplificou Carlos.

Tendências

Novos negócios estão começando a explorar o ambiente dos shoppings, como o setor de saúde e as academias. “Uma das coisas que os shoppings vêm fazendo […] é a parte de centro médico, porque é um bom metro quadrado e é uma atração do fluxo”, sinalizou Carlos.

Os especialistas também pontuaram que os preços dos aluguéis devem seguir subindo, já que poucos shoppings foram inaugurados nos últimos anos, diminuindo a oferta de lojas disponíveis.

Preferência por Iguatemi [IGTI11]

Até este ano, a gestora afirma que tinha posição em Allos [ALOS3], além de já ter investido em Multiplan [MULT3]. “A decisão de concentrar em Iguatemi foi [feita] neste ano”, disse Carlos.

Os especialistas declaram que têm uma visão positiva do setor como um todo, mas optaram por Iguatemi, sinalizando que não concordam com a opinião negativa que parte do mercado tem sobre a governança da companhia e em relação à porcentagem que a família Jereissati – controladora da empresa – possui em Iguatemi.

Além disso, segundo cálculos da gestora, feitos com base nos últimos resultados das empresas, a Iguatemi tem vendas ligeiramente maiores que as concorrentes. Outra vantagem seria a taxa de ocupação menor, o que proporcionaria à empresa a possibilidade de crescer mais no futuro.