A ação da CVC [CVCB3] demonstra instabilidade no pregão desta segunda-feira (09), oscilando entre subidas e quedas de cerca de 2%. Além disso, o ativo fechou a última semana com baixa de mais de 3%. Em 2023, o papel cai expressivos 36,79%.

Apesar do cenário negativo, o analista técnico da Benndorf Research Filipe Borges projeta que, devido à mudança no gráfico do dólar, CVCB3 será o papel destaque para a semana, criando oportunidade de compra. O especialista apontou que no gráfico semanal, o ativo tem projeções positivas, podendo subir 20% ainda nesta semana.

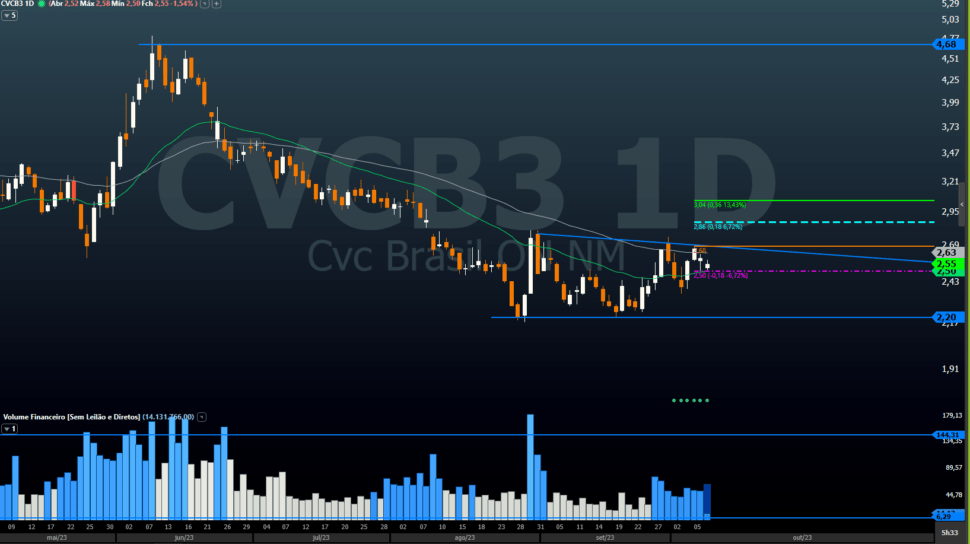

No gráfico semanal, CVCB3 está em movimento de consolidação nas últimas duas semanas, mas aparenta uma entrada de fluxo comprador no ativo, a ponto de não conseguir retomar a região inferior da consolidação, que já aponta para cima, diz o analista técnico.

“Eu estou de olho no rompimento de R$ 2,68. Continuando com o aumento de volume, abre espaço para altas com alvo entre 15% a 20%”, afirma Borges.

Além disso, o analista destaca que é importante o ativo não romper a região de R$ 2,50. Caso contrário, CVCB3 deve voltar à região inferior da consolidação.

Futuro

Apesar do curto prazo oferecer a possibilidade de um investimento positivo, em longo prazo ainda é difícil projetar, pois a empresa passa por um turnaround, com mudança na administração, acionistas, conselheiros e uma diretoria que vem com novos planos, diz Vitorio Galindo, analista de investimentos CNPI e head de análise fundamentalista da Quantzed.

Apesar disso, o analista pontua que a crise das companhias Hurb e 123 Milhas pode melhorar a perspectiva, visto que havia sido criada uma oferta irreal, que sequer as companhias aéreas conseguem ofertar, muito abaixo do preço de custo e qualquer preço competitivo no setor.

“O mercado volta a ficar mais competitivo, no bom sentido. O setor entra em uma competição rentável, não mais uma competição canibalística, na qual estava todo mundo perdendo dinheiro”, afirma Galindo.

Ele argumenta que, caso a empresa entregue a nova CVC que promete nas apresentações, principalmente quanto à redução de custos e captação, além de voltar a ter margem e rentabilidade mais altas, em linha com o passado da companhia, ainda vale a pena investir.

“Se a gente não ver essa redução de despesas, crescimento nas margens e na rentabilidade da companhia, aí não vale, porque a situação vai ficar mais complicada”, conclui o analista.