A revolução pela qual o varejo passou durante a pandemia de Covid-19 não é novidade. Quando o confinamento interrompeu o tráfego das lojas físicas, o comércio eletrônico – antes diferencial – tornou-se questão de sobrevivência para varejistas. Dos novos modelos de negócio, as dark stores exibem resiliência até agora.

Uma dark store, ou “loja escura” (em tradução livre), é basicamente um loja física que foi fechada e transformada em um centro para operações de atendimento. Em linhas curtas, um galpão de armazenamento de onde os produtos saem direto para as mãos do cliente através de um entregador, sem mediação de loja física.

Estes pontos de distribuição não estão abertos aos visitantes, permitindo mais espaço para o inventário da loja e para o atendimento rápido e preciso dos pedidos. Nesse sentido, as dark stores oferecem aos compradores recursos e opções como a compra de produtos on-line, entrega no mesmo dia ou retirada na loja.

Apesar de aparentemente inovador, o modelo não ainda não faz preço. Para os especialistas consultados pelo TradeNews, quando se trata das varejistas listadas na B3, entende-se que o modelo ainda não faz tanto sentido, uma vez que, com o omnichannel, a maior parte das lojas de empresas como Magazine Luiza [MGLU3], Centauro [SBFG3], Renner [LREN3] e outras, já funcionam como mini centros de distribuição.

Como a prática das dark stores já existe em outros formatos, explica a analista de varejo da Eleven Victoria Minatto, a adesão em massa às dark stores não altera os fundamentos das companhias.

No Brasil as principais empresas que atuam com o modelo são iFood , Daki, Rappi, e o Zé Delivery, da Ambev [ABEV3].

De acordo com a especialista, a estratégia é mais disseminada em restaurantes e mercados. Varejistas alimentares como Carrefour [CRFB3] e Pão de Açúcar [PCAR3] também já trabalham com o modelo semelhante, que segue a mesma lógica de uma dark store.

Segundo o head de análise fundamentalista da Benndorf Research, Niels Tahara, a estratégia tampouco é vista como uma mudança estrutural para os papéis das varejistas listadas na Bolsa brasileira (B3).

Entretanto, quando relacionado ao setor de varejo de forma macro, Niels Tahara alega que os modelos de dark store fazem mais sentido para lojas que não possuem produtividade e rentabilidade exponencial. Sendo assim, podem ser reaproveitadas utilizando a estratégia.

Ele ainda ratificou que vale ressaltar que o modelo é bastante incipiente no país e que, mudanças de comportamento podem alterar tal perspectiva.

Expectativas para o futuro do varejo

As companhias brasileiras já caminham para essa nova realidade, cuja proposta é unir o físico ao digital e usar os espaços como uma maneira de otimizar as rotas e diminuir o tempo médio de entrega para, assim, aumentar o faturamento.

Os números de e-commerce no Brasil têm crescido exponencialmente. O mercado já apresentava expansão antes da pandemia, mas ganhou ainda mais espaço depois do lockdown.

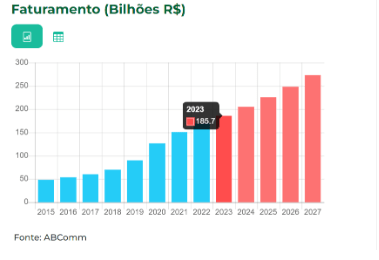

Dados da ABComm Forecast, pesquisa realizada pela Associação Brasileira de Comércio Eletrônico, demonstrou o faturamento de R$ 169 bilhões apenas no e-commerce brasileiro em 2022.

Para 2023, a expectativa de faturamento é estimada em R$ 185,7 bilhões, podendo chegar a 232,51 bilhões em 2026.

Já para a Insider Intelligence, o Brasil está entre os 10 países com maior expectativa de crescimento em todo o mundo.