Fora dos holofotes do Ibovespa, a Hidrovias do Brasil [HBSA3] guarda fundamentos promissores. A empresa está diretamente ligada ao agro, com operação no maior centro de produção de milho e soja do país, conta o analista de uma grande gestora de fundos em entrevista ao TradeNews.

De acordo com um analista da casa, o prazo do investimento na Hidrovias do Brasil é inferior a seis anos, com crescimento potencial de 5% a 10% ao ano. A gestora tem posição comprada em HBSA3, com preço-alvo em torno de R$ 8,10. As ações acumulam mais de 60% de valorização em 2023.

Raízes da tese

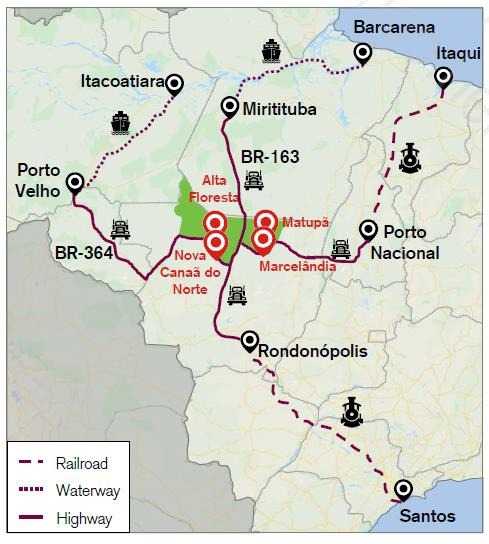

O fundamento da companhia começa no Mato Grosso, “talvez o lugar mais competitivo do mundo para plantar soja e milho”. Com os EUA no topo da capacidade de área plantada e a Argentina em meio aos já conhecidos problemas econômicos, o estado do Cerrado brasileiro se torna o celeiro do mundo para os próximos dez anos, diz o analista.

Não que o Brasil precise brigar para ser um figurão do agro mundial. De acordo com o Departamento de Agricultura dos EUA (USDA), a projeção é que o país supra 80% a 90% do crescimento das exportações globais de milho e soja nos próximos dez anos.

A maior parte desse percentual virá do Mato Grosso, provavelmente.

Na outra ponta, o Brasil carece de um sério problema de infraestrutura. Cresce a produção, mas não há o aparato logístico para escoá-la. É aí que a Hidrovias do Brasil entra em cena. A lacuna traz oportunidades para empresas com desenvolvimento de malha logística para transportar as safras do Mato Grosso.

O contexto de crescimento de safra e carência de transporte tende a permanecer pelos próximos seis anos – tempo médio para construção de infraestrutura logística – deixando os players já atuantes em posição confortável para repasse de preços. As tarifas de contratações para 2024 já registram alta.

Sem perder o rumo

Há outro grande provedor de logística no mercado nacional, a Rumo [RAIL3]. Também listada em bolsa, a companhia integra o Ibovespa e hoje, de fato, é maior que a Hidrovias. Entretanto, só existe competição real entre ambas onde não há concentração de volume de produção para transporte – áreas com mais logística que carga para transportar, define o analista.

A Rumo tem mais capacidade de reduzir preço, prossegue, mas não tem capacidade de “roubar” carga de Hidrovias na parte de cima do mapa. Na prática, consequentemente, a maior estrutura da Rumo não ofusca o bom posicionamento competitivo de Hidrovias do Brasil.

O projeto em questão tem prazo viável de dois anos para ficar pronto – as licenças e o terreno já foram agilizados –, enquanto qualquer competidor que inicie um projeto do zero necessariamente demoraria muito mais.

Risco e perspectivas

O clima variável e difícil de controlar traz risco para o investimento em HBSA3. A Hidrovias está tendo alguns problemas de navegação no Norte do país hoje, por conta das secas na região. Inclusive, há projeção de Ebitda negativo para a companhia no último trimestre de 2023 por conta dos fatores climáticos.

Todavia, o mesmo cenário enfrentado pela companhia hoje não é distinto do que outras empresas viram em 2010, ano de fundação da Hidrovias.

“A gente está vivendo um momento extremo do histórico, mas em linha com o que já aconteceu em outros momentos.” Para contornar o problema, a diretoria antecipou a manutenção dos barcos, deixando-os prontos para navegar em janeiro.

Apesar da dificuldade, contudo, a região continua sendo o segundo maior corredor logístico do Mato Grosso – um dos lugares mais importantes para a produção de soja e milho no mundo.

“Acho difícil acreditar que você não vai ter nenhum tipo de solução surgindo aqui”, pondera o analista, concluindo que o único problema insolúvel seria caso parasse de chover na Amazônia. “Mas aí eu teria outros problemas mais importantes para me preocupar”, brinca.

![Ações da Cosan [CSAN3] derretem: entenda o motivo](https://tradenews.com.br/blackhole/2025/09/queda-acoes-csan-360x180.jpg)