Por Caroline Galdino, Equipe TradeNews

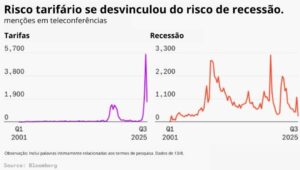

A preocupação com tarifas segue em alta entre executivos e analistas de Wall Street, mas o temor de que elas causem uma recessão nos Estados Unidos perdeu força. Menções a “recessão” nas teleconferências de resultados do S&P 500 caíram ao menor nível desde 2005, enquanto referências a tarifas, embora menores que antes, permanecem acima da média histórica.

Essa percepção é confirmada por pesquisa divulgada na semana passada pelo Conference Board, que mostrou queda acentuada nas expectativas de recessão: 36% dos entrevistados preveem retração nos próximos 12 a 18 meses, contra 83% no 2º trimestre. É uma mudança considerável em relação a maio e junho, quando parte do mercado via as tarifas como um problema superado, mas executivos financeiros (CFOs) não compartilhavam da mesma visão.

Gestores de fundos consultados pelo Bank of America apontam cenário semelhante. Embora 29% ainda considerem uma guerra comercial capaz de gerar recessão global o maior risco extremo, esse número está bem abaixo dos 80% registrados em abril. Essa redução no temor ocorre mesmo com a expectativa de que a tarifa média dos EUA suba de 12% em junho para 15% em agosto, acompanhando o avanço das tarifas efetivas.

Tarifas como risco administrável

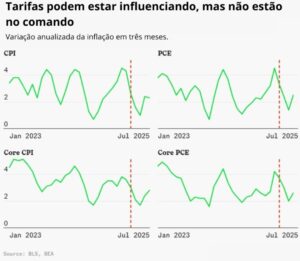

Para a alta gestão corporativa e participantes do mercado, tarifas são um “desconhecido conhecido”, um risco administrável. No relatório de inflação ao consumidor (CPI) de julho, divulgado na terça-feira, a leve alta esperada da inflação subjacente foi vista mais como sinal de corte de juros pelo Federal Reserve do que como ameaça ao crescimento.

Até agora, tarifas não têm sido fator dominante nem no lucro agregado das empresas nem no quadro macroeconômico. Projeções de lucro por ação (EPS) para 12 meses do S&P 500 estão no maior nível da história, impulsionadas principalmente pelas gigantes de tecnologia, altamente beneficiadas pelo boom da inteligência artificial. A percepção de que “a IA está consumindo a economia e o mercado de ações, e com razão” ajuda a explicar o bom desempenho da bolsa.

Vencedores e perdedores

Os efeitos das tarifas não são uniformes. A 3M, por exemplo, conseguiu se adaptar e manter projeções acima do nível pré-tarifas. Já a Under Armour ainda sofre forte impacto, com quedas expressivas em suas ações. A pressão das tarifas aparece de forma difusa, distribuída em mudanças de preços relativos e nichos específicos de inflação.

Omair Sharif, presidente da Inflation Insights, destacou que aumentos de preços se ampliaram nos últimos meses, atingindo uma fatia maior de bens essenciais. Segundo ele, o repasse contínuo das tarifas deve manter a inflação subjacente pressionada nos próximos meses. Mas as tarifas ainda não desempenham o papel principal na experiência inflacionária total do americano médio. Elas têm sido compensadas por outros fatores, como a queda nos preços de energia e a desaceleração da inflação ligada aos custos de moradia.

“Em resumo, a história da inflação está se desenrolando lentamente, o que pode significar que o repasse das tarifas está atrasado ou que será, no fim das contas, menor do que muitos analistas esperam”, escreveu Dennis DeBusschere, estrategista-chefe de mercado da 22V Research. “Nossa previsão é de um repasse lento, com alta convicção, e crescimento econômico relativamente firme.”

Capacidade de adaptação

A resposta das empresas às tarifas também ajuda a conter danos. O economista-chefe do J.P. Morgan nos EUA, Michael Feroli, observou que as tarifas efetivamente pagas subiram cerca de 25% menos do que teriam subido se a composição das importações não tivesse mudado. A troca de fornecedores ajudou a reduzir custos, mas pode ter envolvido preços pré-tarifas mais altos e gastos adicionais de adaptação.

Mesmo assim, alguns setores sofrem mais. A manufatura e o comércio atacadista, por exemplo, não têm sido beneficiados pelas barreiras comerciais. É difícil, porém, separar o impacto direto das tarifas de outros fatores, como a menor imigração líquida. A taxa de desemprego, hoje em 4,2%, é igual à de um ano atrás, apesar do crescimento do emprego ter desacelerado.

O que esperar

O 3º trimestre de 2025 pode marcar um momento importante para avaliar o “crescimento real” da economia. Com mais produtos tarifados chegando ao varejo e empresas tentando elevar preços para proteger margens, como já sinalizou a Procter & Gamble, consumidores podem resistir aos aumentos. O fraco desempenho do consumo ao longo do ano preocupa, pois perdas de volume podem não ser compensadas por preços mais altos.

Por outro lado, há sinais positivos: segundo o Bank of America, os gastos com cartão por domicílio subiram 0,6% em julho, ajustados sazonalmente, sugerindo que o consumidor pode estar recuperando fôlego após um primeiro semestre afetado por incertezas sobre tarifas e imigração.

Nos próximos dias, dados importantes como o índice de preços ao produtor (PPI) de julho, na quinta-feira, e as vendas no varejo, na sexta-feira, trarão pistas mais claras. Até lá, a dúvida permanece: as tarifas serão um “processo do sapo fervente”… ou essa água está apenas morna?

O texto trata apenas de uma tradução da Snacks Newsletter adaptada pelo autor e não necessariamente reflete a opinião institucional da Nomos Investimentos ou do TradeNews.