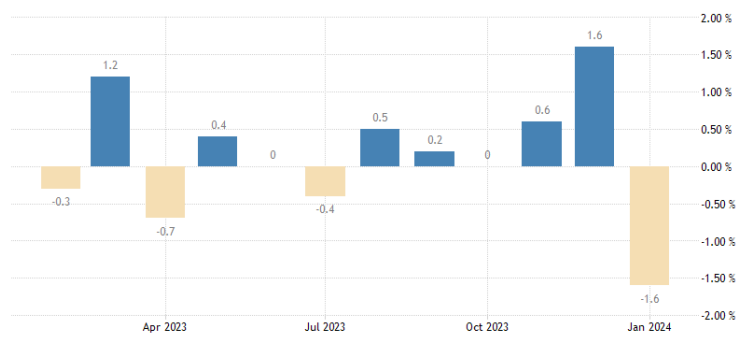

Em janeiro, a produção industrial do Brasil caiu 1,6%, recuo mais acentuado desde abril de 2021 e número pior do que as projeções do mercado de -1,3%. Em relação a janeiro de 2023, o índice apresentou alta de 3,6%, batendo o consenso de 2,8%. O setor ainda está 0,8% abaixo do patamar pré-pandemia.

Apesar da contração mensal, duas as quatro grandes categorias econômicas e apenas 6 dos 25 ramos industriais pesquisados tiveram redução na produção. Os principais destaques negativos vieram das indústrias extrativas (-6,3%) e dos produtos alimentícios (-5%).

A primeira foi pressionada pela menor extração de petróleo e minério de ferro, enquanto a segunda foi prejudicada pela menor produção de açúcar.

Por outro lado, entre os resultados positivos se sobressaíram os produtos químicos (7,9%), equipamentos de informática, produtos eletrônicos e ópticos (13,7%) e veículos automotores, reboques e carrocerias (4,0%). Entre as grandes categorias econômicas, os bens intermediários (-2,4%) e bens de consumo semi e não duráveis (-1,0%) recuaram, enquanto os bens de consumo duráveis (1,4%) e bens de capital (5,2%) cresceram.

Na comparação anual, as quatro grandes categorias econômicas e 17 dos 25 ramos pesquisados avançaram.

Os destaques positivos vieram de coque, produtos derivados do petróleo e biocombustíveis (9,1%), indústrias extrativas (6,5%) e produtos alimentícios (3,8%), impulsionados principalmente pela maior produção dos itens óleo diesel, gasolina, querosenes de aviação e óleos combustíveis, na primeira; minérios de ferro, óleos brutos de petróleo e minérios de cobre e seus concentrados, na segunda; e carnes de bovinos frescas ou refrigeradas, tortas e bagaços e farelos da extração de óleo de soja, na terceira.

Do lado negativo, os produtos farmoquímicos e farmacêuticos (-21,9%) exerceram a maior influência, pressionada, em grande medida, pela menor produção de medicamentos. Outros impactos negativos vieram de manutenção, reparação e instalação de máquinas e equipamentos (-7,9%) e confecção de artigos do vestuário e acessórios (-3,6%).

Entre as grandes categorias econômicas, os bens intermediários (4,8%) tiveram a expansão mais acentuada, seguidos pelos bens de consumo semi e não duráveis (2,6%), bens de consumo duráveis (1,4%) e bens de capital (0,4%).

Embora tenha registrado resultado negativo no começo de 2024, vemos um resultado bastante concentrado em poucos itens de maior peso no cálculo do indicador. Além disso, é interessante ressaltar o novo crescimento nos grupos de bens duráveis e de capital, indicando uma possível “virada de chave” nos segmentos mais elásticos aos juros.

De forma geral, as “soft commodities” mais baratas tendem a continuar impactando os próximos resultados, mas o petróleo pode compensar parte desse efeito ao longo dos próximos meses já que há expectativa de alta do preço do barril com a economia americana mais forte, os inícios dos ciclos de cortes de juros nas potências ocidentais e a manutenção do corte de produção da OPEP+ até junho.

Por fim, em meio aos bons resultados dos PMIs de janeiro e fevereiro e o cenário macroeconômico projetado para o ano, mantemos perspectivas otimistas para o setor industrial e esperamos crescimento da produção, principalmente entre bens duráveis e de capital, à medida que os juros caírem.