As ações do Fleury [FLRY3] sofrem queda de cerca de 1% no pregão desta quarta-feira (04), entre os destaques negativos do Ibovespa, depois de registrar alta nos últimos dois dias devido à elevação de recomendação do Citi, de neutra para compra, com preço-alvo passando para R$18,00.

Há ambiguidade entre as análises em torno do ativo, que podem estar relacionadas à fusão do Fleury com o Grupo Hermes Pardini, realizada no segundo semestre de 2023.

Neste período, existem despesas em relação à consolidação da operação, bem como sinergias que devem beneficiar a empresa conjunta e destravar valores, de forma gradual, nos próximos trimestres.

Gabriel Gaspar, responsável pelo setor de healthcare na Levante, explica que, nos aspectos financeiros da Fleury, os números consolidados demonstram um avanço consistente no fechamento do período. Entretanto, ao analisar a receita bruta para exames, que é o segmento principal da companhia, o resultado apresenta uma retração de 17,2% no ano contra ano.

Ele diz que, no curto prazo, vê uma operação um pouco pressionada por esses fatores, mas que, gradualmente, no médio e longo prazo, deve apresentar melhorias à medida que as aquisições passem a operar no patamar do Fleury.

A receita líquida do Grupo apresentou um avanço de 12,7% e o lucro bruto de 14,6%, com margem bruta de 27, 2%, um avanço de 0,46 ponto percentual. Além disso, o Ebitda teve um crescimento de 14,4%, no mesmo período de comparação, com margem Ebitda de 25,2%, com mais 0,38 p.p. no comparativo anual.

“A gente vê pontos positivos em relação ao macro também, quanto ao envelhecimento da população brasileira. O número de idosos deve superar o de jovens já em 2030, o que deve beneficiar os números da companhia por inúmeros fatores”, afirma Gaspar.

A integração com o Grupo Pardini, deixa clara a evolução em ganho de eficiência dos procedimentos da empresa, de acordo com o analista da Eleven Carlos Daltozo.

“A longo prazo, é uma companhia que vem buscando ampliar o mercado endereçável, criando novas marcas, como em oftalmologia, por exemplo”, explica o analista.

Apesar dos pontos positivos, Carlos diz que sua top pick do setor de saúde é a Hypera Pharma [HYPE3], indo na contramão do Citi, que, no mesmo dia em que elevou a recomendação de FLRY3, rebaixou a de HYPE3.

“Entendemos que a Hypera tem uma previsibilidade maior de resultados, além de também ser uma excelente empresa, que vem mostrando boa resiliência de resultado”, argumenta o analista.

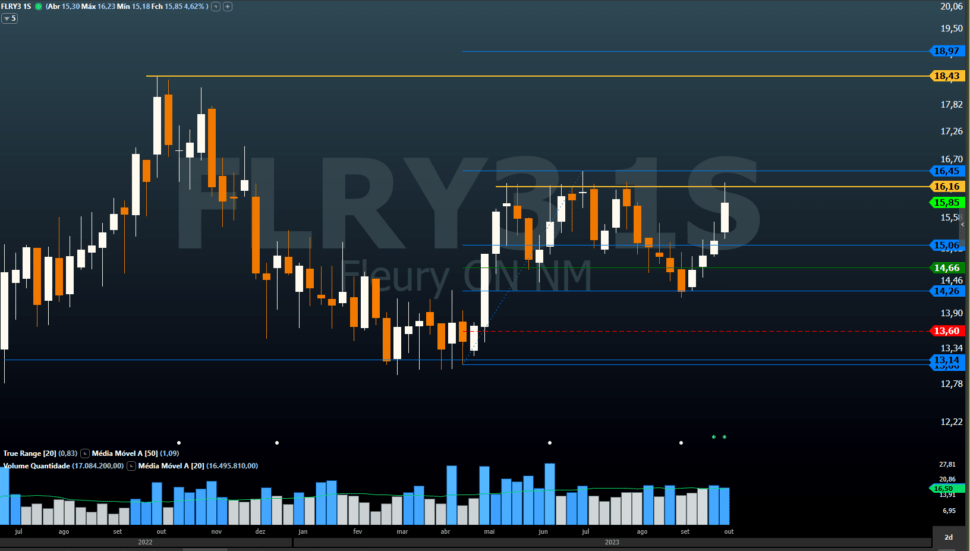

No lado técnico, o analista técnico da Benndorf Filipe Borges diz que FLRY3, pelo gráfico semanal, está montando um pivô de alta. O ativo exibe um aumento de volume na perna um.

Ele explica que, na retomada de movimentação de alta, o ativo está próximo de uma resistência na região entre R$ 16,15 e R$ 16,50.

O analista recomenda trabalhar uma compra com o primeiro alvo em R$ 18,43, depois alvo final na região de R$ 20,40, com stop da posição abaixo do semanal, próximo da região de R$ 14,90.

![Banco do Brasil [BBAS3]: com adiamento de dividendos e Lei Magnitsky, BB é a ação mais negociada no Ibovespa](https://tradenews.com.br/blackhole/2025/08/Banco-do-Brasil-BBAS3-360x180.jpeg)

![Simpar [SIMH3] vende Ciclus Rio para Aegea por R$ 1,1 bilhão em transação estratégica](https://tradenews.com.br/blackhole/2025/08/venda-simpar-ciclus-360x180.jpeg)

![PRIO [PRIO3]: ANP interdita FPSO do Campo de Peregrino, impactando produção da companhia](https://tradenews.com.br/blackhole/2025/08/prio-prio3-360x180.jpg)

![Banco do Brasil [BBAS3] tem queda de 60% no lucro líquido, ROE despenca e dividendos são reduzidos no 2T25](https://tradenews.com.br/blackhole/2025/08/banco-do-brasil-5-360x180.jpg)

![Banco do Brasil [BBAS3]: com adiamento de dividendos e Lei Magnitsky, BB é a ação mais negociada no Ibovespa](https://tradenews.com.br/blackhole/2025/08/Banco-do-Brasil-BBAS3-120x86.jpeg)

![Simpar [SIMH3] vende Ciclus Rio para Aegea por R$ 1,1 bilhão em transação estratégica](https://tradenews.com.br/blackhole/2025/08/venda-simpar-ciclus-120x86.jpeg)