A inflação leva muitos a usar cartões de crédito para cobrir custos, acabando com saldos maiores

Jovens americanos estão começando a vida adulta com mais dívidas de cartão de crédito que as gerações anteriores. Esse fardo financeiro pode ter efeitos duradouros.

O aumento da carga de dívidas reflete em grande parte o crescimento nos preços de alimentos e moradia no início de suas carreiras, juntamente com uma porcentagem maior da Geração Z que se formou com empréstimos estudantis.

O saldo médio de cartão de crédito para pessoas de 22 a 24 anos era de US$ 2.834 no último trimestre de 2023, em comparação com um saldo médio ajustado pela inflação de US$ 2.248 no mesmo período de 2013, de acordo com novos dados da agência de crédito TransUnion.

Pessoas mais jovens com maior dívida atrasam mais os pagamentos dos cartões de crédito e precisam contar com a ajuda da família se perderem o emprego, afirmam economistas e consultores financeiros. Eles também frequentemente atrasam marcos da vida, incluindo aquisição de propriedades e casamento.

“Esta é uma geração que está sentindo estresse financeiro de uma maneira mais aguda do que os millennials há uma década”, destacou Charlie Wise, chefe de pesquisa global da TransUnion.

Lindsay Quackenbush trabalhava em uma editora que lhe pagava US$ 60.000 por ano. O dinheiro mal era suficiente para a jovem de 26 anos cobrir sua parte do aluguel do apartamento no subsolo de Nova York onde ela e seu namorado moram. Então ela foi demitida.

Ela carrega um saldo de cerca de US$ 1.700 em três cartões de crédito e, pela primeira vez, não consegue pagar seus cartões de crédito integralmente. Ela está fazendo o pagamento mínimo por enquanto enquanto procura um novo emprego.

Quanto a pensar em marcos como casamento e filhos, ela e seus amigos discutiram adiar qualquer coisa assim até que estejam em uma posição financeira mais estável. “Quem sabe quando isso será?”, questiona ela.

Aluguel vs. salário

O salário anual mediano para recém-formados na faculdade era de US$ 60.000 em 2023, pouco mudado em relação a US$ 58.858 em 2020, segundo o Federal Reserve de Nova York.

Ao mesmo tempo, o aluguel, que geralmente ocupa pelo menos um terço do salário mensal médio do trabalhador, disparou. O aluguel mediano nos EUA era de US$ 1.987 em janeiro, um aumento de quase 22% nos últimos quatro anos, de acordo com pesquisas da Rent, um mercado de locação on-line.

Cerca de um terço dos domicílios são alugados e os inquilinos tendem a ser profissionais jovens ou famílias de baixa renda, ressaltou Scott Fulford, economista sênior do Bureau de Proteção Financeira do Consumidor.

“Os jovens sempre têm baixa riqueza em média em comparação com todos os outros”, ponderou Fulford. “Estes últimos anos têm sido particularmente complicados porque a inflação dos aluguéis tem sido muito alta.”

Quando Adriana Cubillo, de 26 anos, se mudou para um apartamento de um quarto em Salt Lake City, há pouco mais de um ano, o aluguel era de US$ 1.000. Desde então, ele subiu US$ 200. Isso gera um impacto maior no salário anual de quase US$ 30.000 que ela recebe como representante de serviço ao cliente de uma seguradora.

Ela paga por compras de supermercado, gasolina e ração de cachorro com seus três cartões de crédito e atualmente possui um saldo de US$ 1.500. Ela paga cerca de US$ 50 por mês em cartões para satisfazer os pagamentos mínimos.

“Quando era mais nova, eu estava tão pronta para ser adulta e crescer e morar sozinha, mas a economia tornou isso difícil”, comentou Cubillo.

Escolha um cartão

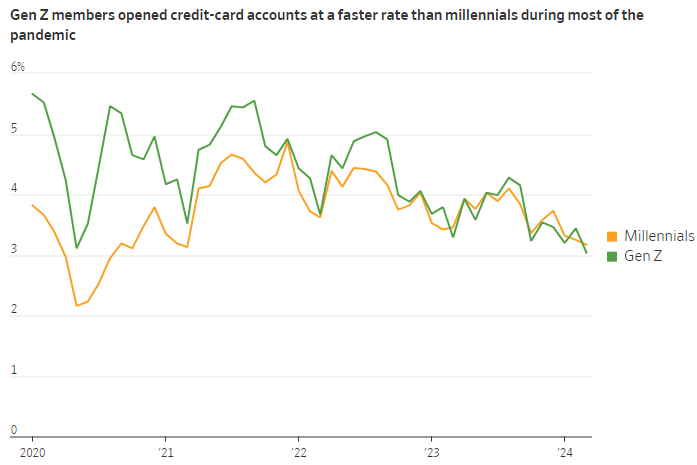

Em 2021, as empresas de crédito relaxaram as qualificações para quem poderia obter cartões de crédito e mais pessoas abriram novas contas. A Geração Z abriu novas linhas de cartão de crédito em um ritmo mais rápido do que outras gerações durante a pandemia.

Quase 5% dos consumidores com 27 anos ou menos haviam aberto pelo menos uma nova conta de cartão de crédito em março de 2020, de acordo com dados do VantageScore. Em março deste ano, essa cifra havia caído para 3%.

A mudança também pode ter sido alimentada pela Geração Z, que cresceu como usuária autorizada dos cartões de crédito de seus pais, na esperança de que, quando completassem 18 anos, poderiam pegar dinheiro emprestado com mais facilidade, apontou Wise.

O grupo também se beneficiou de pontuações de crédito em alta durante a pandemia. A entrada de dinheiro dos cheques de estímulo e menos oportunidades de gastar dinheiro facilitaram para os consumidores quitarem suas dívidas e ficar em dia com as contas.

À medida que as taxas de juros subiram nos últimos dois anos, essas pontuações de crédito sofreram uma pancada. A queda foi mais drástica para os Millennials com pontuações de crédito entre 660 e 719, cujas pontuações caíram 26 pontos.

A Geração Z não ficou muito atrás. A mudança média na pontuação de crédito para a Geração Z com pontuações acima de 720 caiu 24 pontos durante esse período, de acordo com o Credit Karma.

Ela guarda a maior parte do dinheiro que recebe de seu trabalho no campus da Tulane University, em Nova Orleans, e o dinheiro que seus pais lhe enviam em uma conta de poupança de alto rendimento. Ela tem seu cartão de crédito configurado para debitar automaticamente de sua conta corrente.

No mês passado, ela esqueceu de transferir dinheiro de sua poupança e perdeu um pagamento do cartão de crédito. Ela devia menos de US$ 200, contou. Esta foi a segunda vez em um ano que ela se descuidou em um pagamento.

“É um leve golpe em sua pontuação de crédito, é claro, mas agora eu sou muito mais cuidadosa com isso”, concluiu ela.

(Com Bloomberg; Título original: Gen Z Sinks Deeper Into Debt; texto traduzido com ajuda de IA)