Precisou de um pânico inédito do outro lado do mundo pra nossa bolsa alcançar all time high semanas depois, é isso mesmo?

O domingo do dia 4 de agosto ficará registrado como mais um flash crash, que sempre existiu, mas se tornou cada vez mais virulento. Um flash crash é uma queda relâmpago nos preços de ativos financeiros num curto período seguido de recuperação posterior. No século 20 tivemos exemplos como o “Crash de 87”, o “Kennedy Slide de 62” (imagem abaixo), o “Mini Crash de 97”.

Flash crash é um termo diferente de uma crise ou recessão. A Covid ou a crise de 2008 não foi um flash crash. O timing de volta e o fundamento da economia real são determinantes.

A diferença ao flash crash de hoje é a interligação global dos mercados. A sincronia entre as bolsas é maior, com o coadjuvante especial do trade automatizado e ETFs passivos acentuando o movimento. No mundo analógico de antes, a velocidade é menor.

No Crash de 1907, John Pierpont Morgan (J.P Morgan) pra desacelerar uma corrida bancária ordenou que os caixas do banco contassem dinheiro em ‘câmera lenta’ quando solicitado o resgate pelo cliente. Contraste direto com a quebra do Banco SVB em 2023. A notícia de liquidez deficiente se alastrou no Twitter (X), clientes num aperto de botão no app colapsou o banco num únicdo dia.

Voltando aos tempos de hoje, após o flash crash japonês no início do mês, em menos de uma semana, as bolsas americanas registravam novas máximas.

E no Brasil, vimos uma convergência de fatores que também nos trouxeram aos 137 mil pontos, como os seguintes:

- Dados fracos do mercado de trabalho americano;

- Temporada de balanços brasileira (mais uma) surpreendente;

- Avanços fiscais aqui e discurso político melhor;

- Tom duro do Banco Central.

++ JAKURSKI/JGP: “QUEM É HAWKISH AGORA É GALÍPOLO; DOVISH É RCN”

Andre Jakurski da JGP em evento sinalizou Galípolo como ainda mais rígido que Roberto Campos Neto.

O tom duro dos diretores sinalizando mais alta na Taxa Selic fez os juros longos negociados no mercado caírem e os juros longos são o que importam pra economia.

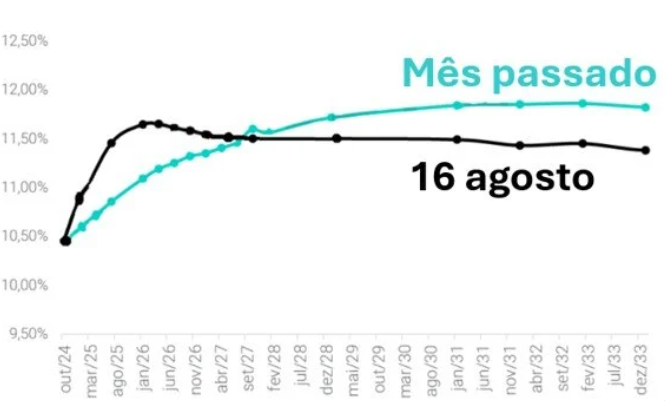

Veja como a curva mais recente (preta) sinaliza um juro mais alto no curto prazo, porém menor no longo prazo (linha preta abaixo da verde).

Nos últimos meses, um acúmulo de dados mais fracos vindos do mercado de trabalho nos EUA mostra uma economia ainda forte, mas caminhando para o soft landing. Acreditamos que esse cenário global de queda de juros é favorável pra alguns tipos de investimentos locais como small caps, indexados à inflação e prefixado.