")

Wall Street se agarra às esperanças de cortes nas taxas de juros apesar dos temores de inflação

Investidores estão mais convencidos que nunca de que as taxas de juros dos EUA vão cair ainda este ano. No entanto, o histórico deles nesses assuntos não é bom. Wall Street foi pega desprevenida em ambas as direções ao apostar no caminho das taxas de juros nos últimos anos. Poucos pensaram que o Federal Reserve chegaria perto de 5% em primeiro lugar.

Agora, os traders continuam aumentando as apostas de que cortes nas taxas estão a apenas alguns meses de distância, apenas para ver esse dia recuar a cada novo lote de dados econômicos fortes.

Essas apostas têm consequências generalizadas. Os custos de empréstimos em todo o país sobem e descem de acordo com o que acontece nos mercados de juros, e taxas em queda tendem a elevar os preços das ações, aumentando o crescimento e reduzindo a competição que os títulos representam para os dólares dos investidores.

Aqui está o que os investidores estão observando e como as coisas se desenrolaram durante períodos semelhantes historicamente:

Onde as coisas estão

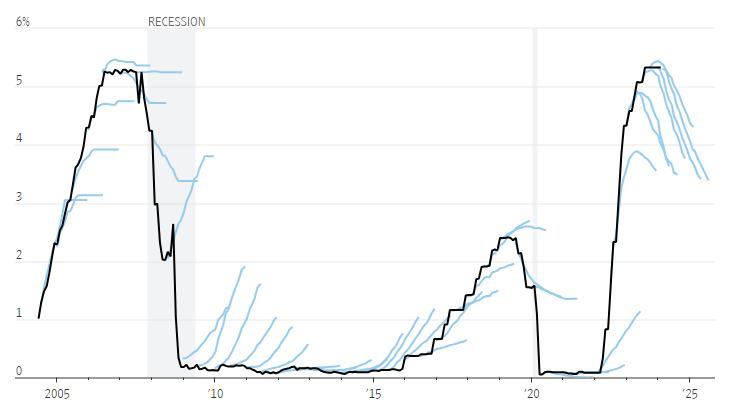

Investidores usam mercados futuros para apostar na direção da política do banco central americano. Atualmente, esses mercados mostram traders apostando que o Fed cortará as taxas em mais de um ponto percentual este ano, muito mais do que os funcionários do próprio banco estão projetando.

Esse tipo de divisão acontece o tempo todo em Wall Street. As expectativas dos investidores em relação às taxas tendem a estar ancoradas em sua memória recente. Por quase uma década após a crise financeira de 2008-2009, por exemplo, os investidores repetidamente – e erroneamente – apostaram que as taxas logo voltariam aos níveis pré-crise, de acordo com uma análise do Bespoke Investment Group.

Mais recentemente, Wall Street não esperava que o Fed elevasse as taxas para perto de 5,5%, ou que as mantivesse lá por tanto tempo. Quando o Fed disse em dezembro que esperava reduzir as taxas de juros três vezes este ano, os investidores apostaram em seis cortes. Depois que o presidente do banco, Jerome Powell, descartou a ideia de reduzir as taxas em março, eles mudaram suas apostas para maio.

Uma grande lacuna

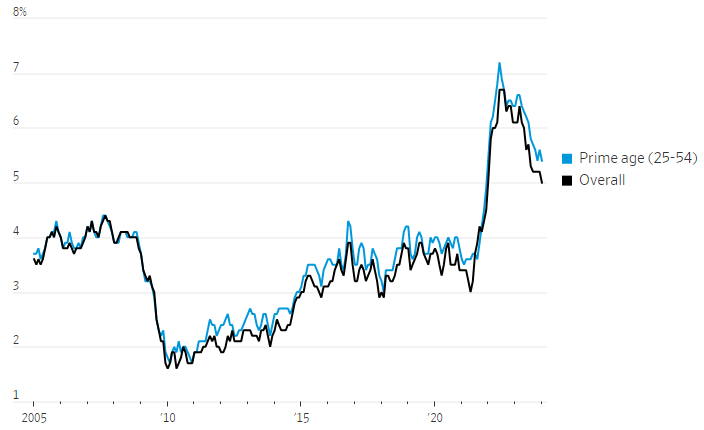

O crescimento dos salários, rastreado pelo Fed de Atlanta, está em 5% em janeiro. O ritmo com que os trabalhadores em idade produtiva estão aumentando seus salários ainda não caiu abaixo de 5,4% desde 2021. Isso preocupa investidores e formuladores de políticas, porque o aumento dos salários dos trabalhadores pode alimentar a inflação, mantendo as taxas mais altas.

O mercado de trabalho saudável também impulsiona os gastos do consumidor, alimentando a economia. Um índice de vendas no varejo da Johnson Redbook aumentou 6,1% na semana passada em relação ao mesmo período do ano anterior.

“Cortes de taxa de juros são baseados na suposição de que uma desaceleração está chegando”, disse Torsten Slok, economista-chefe da Apollo Global Management. “Dado que isso não parece ser o caso agora, estamos de volta ao ponto de partida.

Empréstimos voltam à moda

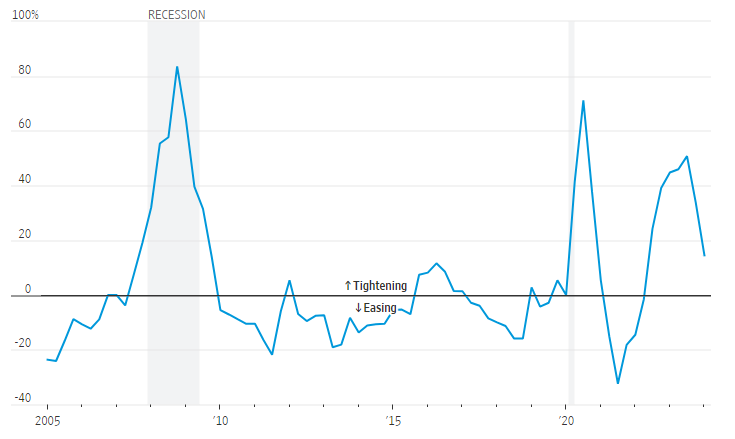

Mesmo com a taxa de fundos federais de referência do banco central americano permanecendo por meses no nível mais alto em mais de 20 anos, a pesquisa trimestral de oficiais de empréstimos do Fed mostra que menos bancos estão moderando sua disposição para emprestar.

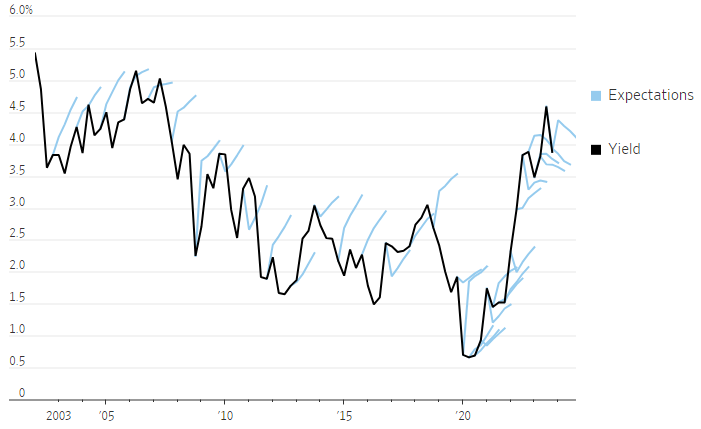

À medida que a inflação cai, as taxas reais – ou ajustadas pela inflação – sobem. As taxas reais são frequentemente consideradas um indicador das condições financeiras na economia porque a inflação influencia o custo de empréstimos para famílias e empresas. Preocupados que as taxas reais subam tanto a ponto de desencorajar a atividade empresarial ao ponto de desencadear uma recessão, os oficiais do Fed sinalizaram que poderiam cortar as taxas de juros de referência para evitar uma desaceleração substancial.

Como empresas e indivíduos tendem a tomar empréstimos a longo prazo para financiar compras de imóveis ou novos projetos, isso sugere menos impacto negativo na economia como um todo do que as taxas reais de fundos federais sugerem.

O que está em jogo

Muitos analistas temem que, sem cortes nas taxas, o aumento das ações para recordes possa estar em risco. Isso se deve ao fato de que a perspectiva de um período mais longo de taxas mais altas pode acabar com a recente recuperação dos títulos que reduziu os rendimentos e os custos dos empréstimos.

Um rápido aumento nos rendimentos alimentou quedas acentuadas nas ações em 2022, e muitos em Wall Street dizem que as ações e os títulos têm se movimentado em conjunto muito mais do que o normal. O declínio simultâneo de ambos deixou os investidores agitados, que normalmente usam os títulos para se proteger quando as ações caem.

Mas isso não significa que as ações cairão se os investidores não obtiverem os cortes que esperam. Uma economia forte o suficiente para manter as taxas mais altas do que o esperado pode ser um fator de alta para as ações, disse Marko Papic, estrategista-chefe do Clocktower Group, sediado em Santa Monica, Califórnia.

“O número de cortes nas taxas não importa, mas sim o cenário macroeconômico”, afirmou.

Riscos pendentes

Os títulos já estavam sob pressão no final do ano passado porque os gastos com o déficit provocaram um aumento na emissão de títulos do Tesouro que alguns investidores temiam que sobrecarregasse a demanda. A eleição presidencial dos EUA provavelmente sinalizará mais gastos no futuro, disse Papic, trazendo de volta à tona os temores de uma inflação crescente e rendimentos mais altos dos títulos.

“O maior risco para o mercado de ações no momento é o mercado de títulos”, concluiu Papic.

(Com The Wall Street Journal; Título original: Investors Are Almost Always Wrong About the Fed; tradução feita com auxílio de IA)