")

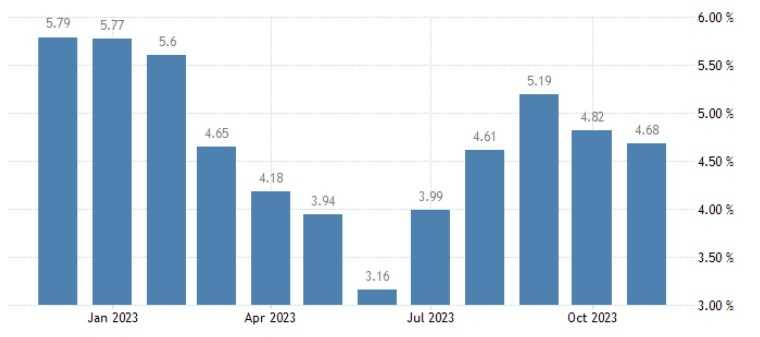

O IPCA avançou 0,28% em novembro, superando a taxa de outubro por uma leve margem mas ficando um pouco abaixo das expectativas de 0,3% do mercado. Nos últimos 12 meses o índice acumula alta de 4,68%, desacelerando dos 4,82% anteriores.

Seis dos nove grupos de produtos e serviços pesquisados tiveram alta em novembro, sendo que a maior variação e impacto ficaram com o grupo alimentação e bebidas (0,63% e 0,13 p.p.). Outras atividades que se destacaram foram a habitação (0,48% e 0,07 p.p.), as despesas pessoais (0,58% e 0,06 p.p.) e os transportes (0,27% e 0,06 p.p.). As quedas ficaram com vestuário (-0,35%), artigos de residência (-0,42%) e comunicação (-0,5%).

O grupo alimentação e bebidas foi influenciado em grande parte pelas altas da cebola (26,59%), batata-inglesa (8,83%) e arroz (3,63%), alimentos que são mais sensíveis às temperaturas mais altas e excesso de chuvas e estão bem concentrados no sul do país, região que vem sofrendo os impactos do El Niño de forma mais intensa.

Já a habitação foi puxada por diversos reajustes promovidos por concessionárias de serviços públicos nas taxas de água e esgoto e gás encanado. Por último, os transportes subiram com o aumento da passagem aérea (19,12%), item que teve a maior contribuição individual no mês (0,14 p.p.) e reflete uma maior atividade turística resultante do fim de ano. Os combustíveis caíram novamente puxados pela gasolina (-1,58%) e pelo etanol (- 1,86%).

O IPCA trouxe um resultado semelhante ao registrado pelo IPCA-15, mas menos intenso, algo positivo para confirmar uma inflação dentro do intervalo da meta em 2023, algo que era impensável no começo do ano. No mais, observamos impactos causados pelos efeitos do El Niño que podem perdurar até o final do primeiro semestre de 2024, já que há expectativa que o evento climático se intensifique nesse período, e temos efeitos sazonais relacionados à época de fim de ano que indicam uma retomada do consumo.

Dito isso, lembramos que uma reaceleração da inflação já era esperada e enxergamos resultados saudáveis que refletem a retomada econômica e não comprometem essa trajetória ou a trajetória dos juros nacionais, de modo que mantemos as perspectivas de novos cortes de 0,5 p.p. para as próximas reuniões do Copom.