As ações do IRB Brasil (IRBR3) perderam nesta segunda-feira (15) mais da metade do ganho mensal acumulado em agosto. A queda de 9,96% apurada no fechamento da sessão reflete reações dos investidores à reportagem publicada pelo Brazil Journal na sexta-feira passada (12), com o título “IRB prepara aumento de capital com ação a R$ 1”.

Conforme dito pelo portal, a resseguradora deve anunciar ainda hoje uma oferta subsequente (follow-on) de ações, a fim de capitalizar de R$ 1 bilhão a R$ 1,5 bilhão. A reportagem apenas alimentou o burburinho já existente no mercado sobre um iminente aumento de capital social do IRB, dados os recentes resultados operacionais da companhia. Apenas em maio deste ano, a companhia reportou prejuízo líquido de R$ 273,1 milhões, conforme comunicado ao mercado em 21 de julho.

Em informe à CVM, o IRB informou nesta manhã que “constantemente avalia diversas alternativas disponíveis para o reforço de sua condição financeira, e que, neste contexto, estuda a possibilidade de realização de uma operação de captação de recursos, que em princípio consistiria em uma oferta pública subsequente de distribuição primária de ações ordinárias”. O follow-on teria esforços restritos de colocação, sendo realizado no Brasil e com esforços de colocação no exterior, “respeitado o limite de aumento de capital autorizado pelo Estatuto Social da Companhia”.

O documento ressaltou que a resseguradora não definiu ou aprovou, até o momento, a efetiva realização da potencial oferta, tampouco sua estrutura, termos e condições.

Em si, a desvalorização de IRBR3 no pregão já era esperada

De acordo com Carlos Daltozo, head de equities da Eleven Research, o mercado costuma reagir negativamente a divulgações de ofertas subsequentes. “Muitos [investidores] institucionais costumam desfazer das suas posições pra recomprar mais barato na oferta”. Dado o volume de venda criado a partir do anúncio, cria-se uma pressão vendedora da ação, levantando a “possibilidade de comprar mais barato no dia da oferta”, explica.

O movimento de queda também pode ser atribuído a “um movimento inicial de convergência do preço atual para o preço da oferta, uma vez que o último tende a ser menor”, acrescenta Niels Tahara, head de análise fundamentalista da Benndorf Research.

O analista menciona também o impacto direto de uma potencial oferta subsequente na posição do investidor, para quem o aumento de capital gera diluição da fatia na empresa. Dessa forma, “a não ser que faça novos investimentos, terá uma participação menor na companhia (e nos lucros)”, explica Niels.

Daltozo, em contraponto, especifica fatores que podem desencadear a valorização de um ativo frente ao anúncio de um follow-on, como o uso dos recursos captados para uma aquisição ou “algo que vá fazer a companhia mudar de patamar”.

No caso específico de IRBR3, “o grande problema no follow-on é o péssimo momento do mercado e da empresa”, comenta o analista da Benndorf. “Caso venha acontecer, o aumento de capital deve ser feito com um desconto significativo ante os preços das ações atualmente para que haja demanda, uma vez que há um grande risco percebido na empresa pelos investidores no geral, além do próprio cenário macro ser de maior aversão ao risco”.

O analista da Eleven define a real necessidade de capital da empresa como o principal ponto do assunto. “A questão aqui é se realmente esse aumento de capital vai resolver a situação da companhia”, define. Em 2020, o IRB aumentou o capital social em R$ 2,3 bilhões. “Só que esse ano, com os prejuízos que a companhia continua registrando, ele exigiu um maior nível de capital”. A Eleven tem visão negativa para a potencial oferta subsequente. “Não adianta nada ele [o IRB] continuar dando prejuízo e fazer uma nova chamada de capital daqui a doze meses de novo”, exclama Daltozo.

A operação de 2020 visava atender os requisitos da Superintendência de Seguros Privados (SUSEP), mesmo objetivo da potencial oferta discutida hoje. Dessa forma, “o aumento de capital, caso ocorra, tende ser mais uma necessidade, uma vez que a companhia possui baixa solvência considerando o exigido pela SUSEP, o que tende a piorar com os prejuízos”, comenta Niels Tahara.

Do luxo ao lixo

Antiga queridinha do mercado de ações brasileiro, as ações do IRB chegaram a custar R$ 40,79 em janeiro de 2020 – um mês antes das denúncias de fraude que levariam a empresa a uma espiral de acontecimentos resultante na cotação atual, quase 95% abaixo da máxima histórica.

Em fevereiro do mesmo ano, a gestora Squadra investimentos publicou em carta aos investidores uma série de apontamentos de fraudes contábeis dentro da resseguradora. Após a denúncia, “foram revistos todos os balanços, republicados os balanços de 2018-19, com as fraudes que foram detectadas”, narra Carlos Daltozo. A partir de então, surgiu no mercado uma expectativa de que “a operação fosse virar”, conforme o analista. “Voltar a ser saudável numa velocidade maior, o que não aconteceu”.

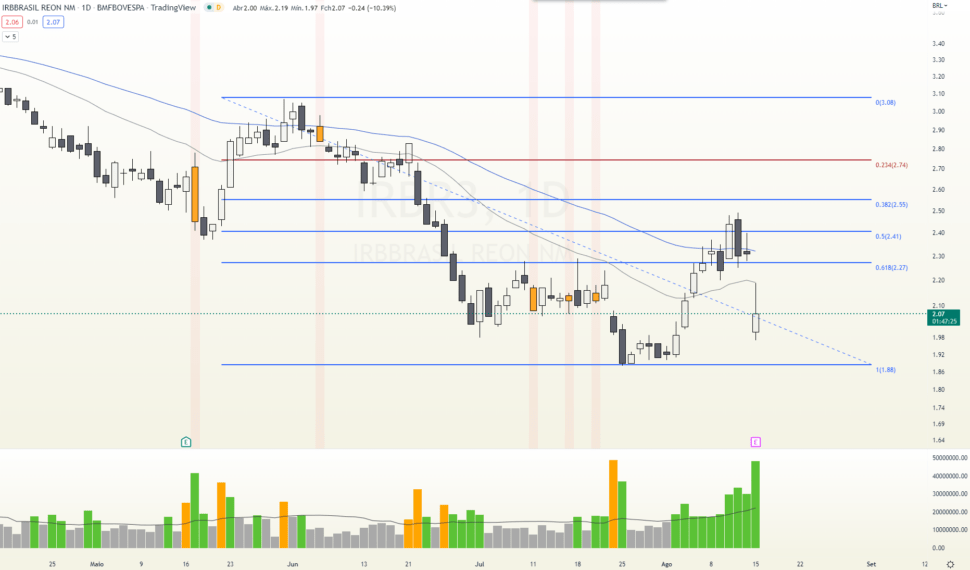

Fundado em 1939, o IRB só abriu capital na bolsa em 2017 – 78 anos depois. Desde o acontecido em 2020, as ações “seguem em tendência de baixa, tanto no gráfico diário quando no gráfico semanal”, explica Filipe Borges, analista técnico da Benndorf. “Não vejo perspectiva de alta para essa ação no curto e no médio prazo, por enquanto. E, abaixo de R$ 1,88, vejo espaço para quedas nesse papel entre R$ 1,50 a R$ 1,25”.