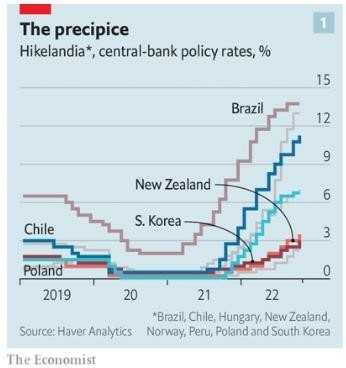

Estamos vivendo agora um sincronismo entre as políticas monetárias dos bancos centrais ao redor do mundo, fenômeno quase nunca visto em ciclos anteriores. A pandemia de Covid-19 acabou sincronizando a fase do ciclo na qual se encontram as economias da maior parte do mundo, primeiro com uma queda generalizada da atividade em função dos lockdowns. Agora, com o retorno pós-vacina, vivemos um problema generalizado de alta inflação decorrente dos estímulos fiscais gigantescos empregados no suporte às pessoas durante a pandemia. Com pouquíssimas exceções (i.e. China), os BCs têm subido juros para conter a alta da inflação. Nesse aspecto, alguns foram na frente, nomeadamente países em desenvolvimento, e têm sido seguido pelos países desenvolvidos.

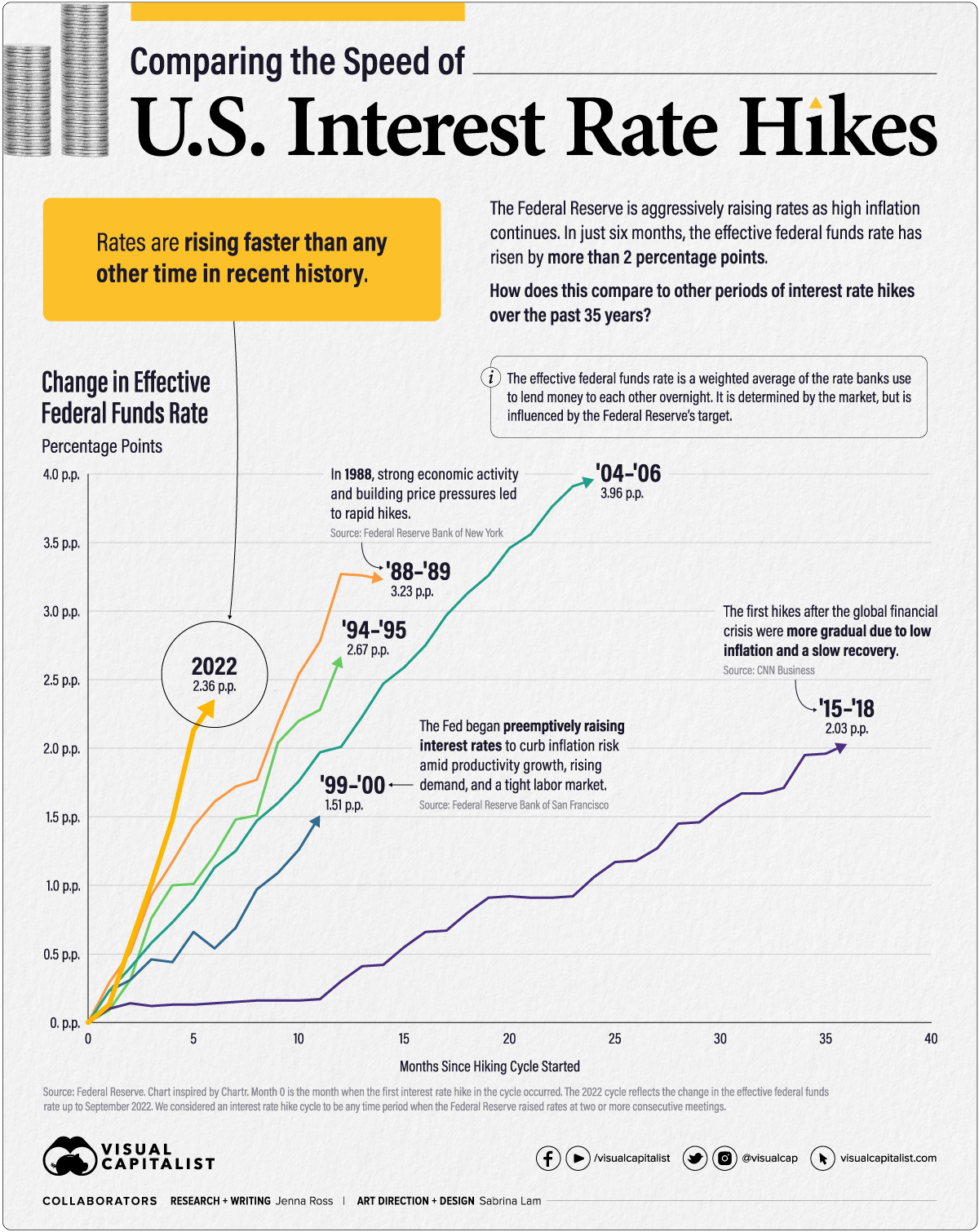

O caso americano pode ser considerado interessante. O Fed por um bom tempo (durante boa parte do 2º semestre de 2021 e início de 2022) errou em suas previsões, ao afirmar que a inflação era transitória, e demorou para agir. Porém, uma vez corrigido o diagnóstico, tem agido com a maior velocidade vista nas últimas décadas num ciclo de alta.

O Brasil saiu na frente e, desde março de 2021, subiu suas taxas para fazer frente ao fenômeno inflacionário. Muitos outros países seguiram esse caminho e atuaram precocemente. Teremos uma vantagem na velocidade de normalização da taxa de inflação, bem como, das demais condições macroeconômicas. Pode-se dizer que “fizemos nossa lição de casa” e estamos na frente nesse ciclo.

Essa alta “precoce” protegeu nosso câmbio BRLUSD (e de vários desses outros países) de desvalorizar na hora que a principal economia global sobe suas taxas de juros. Vemos agora a força do dólar americano contra a maioria das moedas. As cotações das divisas de países desenvolvidos derreteram nos últimos meses contra o dólar (i.e. euro, libra esterlina, iene japonês). Já as de emergentes têm segurado bem e evitado a desvalorização (i.e. várias moedas de países latinos, do leste europeu, entre outras).

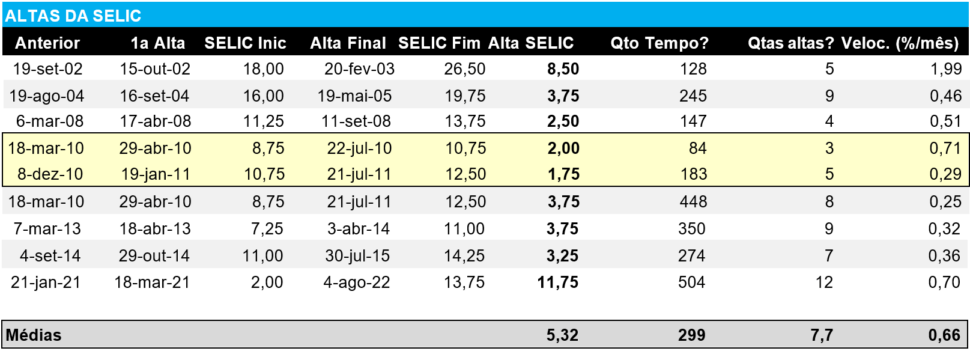

Outra forma de ver o momento no qual vivemos é a velocidade e magnitude do ajuste. Enquanto os EUA vivem o aperto mais rápido dos últimos anos, nós também vivemos o aperto mais rápido desde a entrada do Lula em seu primeiro mandato (2002). Não só isso, mas fizemos o maior ajuste de nosso histórico nessas últimas duas décadas (+11,75% de alta entre março de 2021 e agosto de 22).

Precisa de ajuda para fazer essas coisas? Estamos à sua disposição através de seu assessor financeiro aqui na BRA BS/.

Tenha um bom final de 2022. Que venha o Hexa!