Companhia de bons fundamentos e com portfólio de ativos premium, Multiplan se recuperou bem após o período pandêmico, segundo Niels Tahara, head de análise fundamentalista da Benndorf. Atuante no setor imobiliário, a Multiplan proporciona duas oportunidades de investimento. A empresa possui capital aberto, com ações listadas sob o ticker MULT3 na bolsa, e 9% de participação no fundo imobiliário VISC11.

O VISC11, fundo de shopping centers da gestora Vinci Partners, voltou ao mercado em outubro para sua 8ª emissão, contemplando até 907 mil novas cotas. O montante total de captação é R$ 105 milhões, e as cotas perfazem o valor unitário de R$ 115,76, com isenção nos custos de distribuição.

O FII possui estratégia de investimento flexível no segmento de shopping, adquirindo, preferencialmente, imóveis de grande porte estrategicamente localizados. A fim de “gerar valor de longo prazo”, segundo a Vinci, a construção do portfólio adota os quatro pilares abaixo.

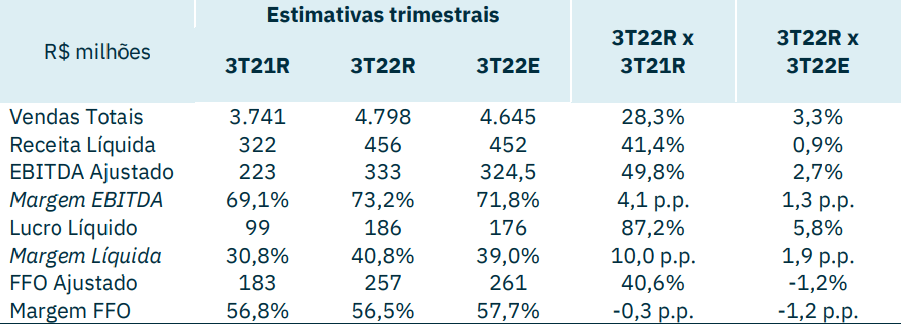

Enquanto isso, a Multiplan apresentou um forte resultado para o 3T22, sinalizando que o 4T22 pode surpreender novamente, de acordo com Raul Grego Lemo, analista da Eleven Financial.

No terceiro trimestre deste ano, a companhia apresentou um crescimento de 28,3% nas vendas totais em comparação ao mesmo período de 2021, o que, aliado à retirada de descontos e reajustes dos aluguéis, resultou em um incremento de receita líquida de 41,4%, totalizando R$ 456 milhões, 0,9% acima das estimativas da Eleven.

MULT3 ou VISC11?

“A verdade é que a resposta para essa indagação está alojada no autoconhecimento do investidor”, afirma Renato Ruman, assessor da área de alocação da BS/ BRA. Segundo ele, mesmo que a exposição acabe sendo em shoppings, a alocação em equity é muito diferente de uma alocação em FIIs de Shoppings.

Ao comprar uma ação, o investidor está comprando a empresa, acreditando que, no longo prazo, a ação suba, e ele possa vender com um certo lucro. Já ao comprar FIIs de shopping, o investidor está comprando diretamente uma participação nos lucros de cada shopping em carteira, explica Renato.

Enquanto a agenda de juros sobre capital ou dividendos é esporádica, mensalmente a receita de aluguel de shoppings pertencentes a um fundo é reportado, e os rendimentos provenientes de aluguéis de lojas são distribuídos aos cotistas.

O VISC11 é o primeiro de investimento imobiliário da Vinci Partners a ter suas cotas negociadas em bolsa. A carteira do fundo é composta preponderantemente por investimentos em 19 shoppings centers, além de aplicações financeiras, obrigações financeiras alocadas em LCI, títulos públicos e fundos referenciados DI com liquidez imediata. “O fundo é bem diversificado regionalmente, com presença em 11 estados, com participação média nos empreendimentos de 34,6%”, afirma Raul, da Eleven.

Com a retomada total dos shopping centers na comparação com o período anterior à pandemia, o fundo tem demonstrado boa evolução dos indicadores operacionais, como vendas, inadimplência e taxa de ocupação, explica o analista.

“Apesar de 5% de ágio no preço da cota na emissão em relação ao valor de mercado, a emissão vem em momento oportuno para o fundo, pois reflete a possibilidade de aquisição do ativo em desinvestimento pela brMalls”, afirma ele.

O valor da transação para a aquisição de 55% do empreendimento totaliza R$ 226,3 milhões, abaixo do montante que se pretende captar caso haja sucesso na oferta, o que sugere uma potencial alavancagem para a aquisição da participação no ativo.

Em relação à oferta, a Eleven não recomenda o exercício de preferência, dado o deságio frente ao preço atual negociado na B3, mas continua recomendando compra para VISC11, “que está negociando a um preço atrativo frente ao seu preço-alvo, trazendo uma boa margem de segurança aos investidores”. Além disso, eles estimam um dividend yield de 8,6% nos próximos doze meses.

Quanto à MULT3, Niels Tahara, analista da Benndorf, afirma que a companhia se apresenta como uma boa ação defensiva, e detentora de um portfólio de ativos de shoppings com performance superior aos pares, “além da capacidade de ser mais resiliente ante momentos macroeconômicos adversos”.

A Eleven posiciona o papel como top pick. Raul Grego e a também analista Aléxia Wiezel apontam que a companhia apresentou uma forte retomada em todas as suas frentes de operação em relação ao patamar antes da pandemia, com evolução na taxa de ocupação e uma taxa de inadimplência em queda, que resultou em um ótimo resultado financeiro por parte da Multiplan.

Ainda, o período pandêmico ajudou a companhia a rever sua estratégia e acrescentar maior peso na vertente digital e omnicalidade, que acabam diversificando os canais de vendas e aumentando a fidelização do cliente, potencializando as vendas no médio/longo prazo.

Quanto às expectativas deste ano, mesmo diante do atual cenário macroeconômico, Raul, Aléxia e Renato possuem o mesmo ponto de vista. O trio concorda que há boas perspectivas para o setor. A Eleven projeta crescimento de 13% nas vendas da Multiplan, frente a 2019.

“As perspectivas para o setor de shopping já foram piores nos anos predecessores, porém seguem boas para o futuro, visto que é um costume enraizado no brasileiro, e além disso, temos um viés de queda nos juros ano que vem, o que deve impulsionar o comércio e negócios”, reitera Renato.

![Subestimada? Bradesco BBI eleva Klabin [KLBN11] para compra](https://tradenews.com.br/blackhole/2025/07/bradesco-klabin-360x180.png)