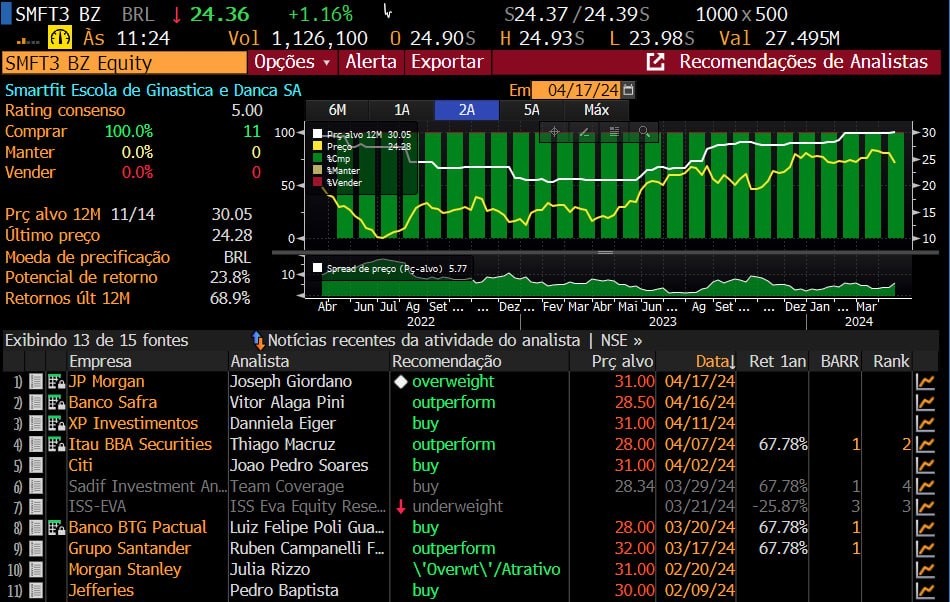

Todos os players com cobertura ativa recomendam compra para Smart Fit [SMFT3], unanimemente. Entretanto, as ações acumulam 17% de queda desde a estreia na B3, em 2021. À primeira vista, parece contraditório. Afinal, qual a situação da maior rede de academias do Brasil enquanto investimento?

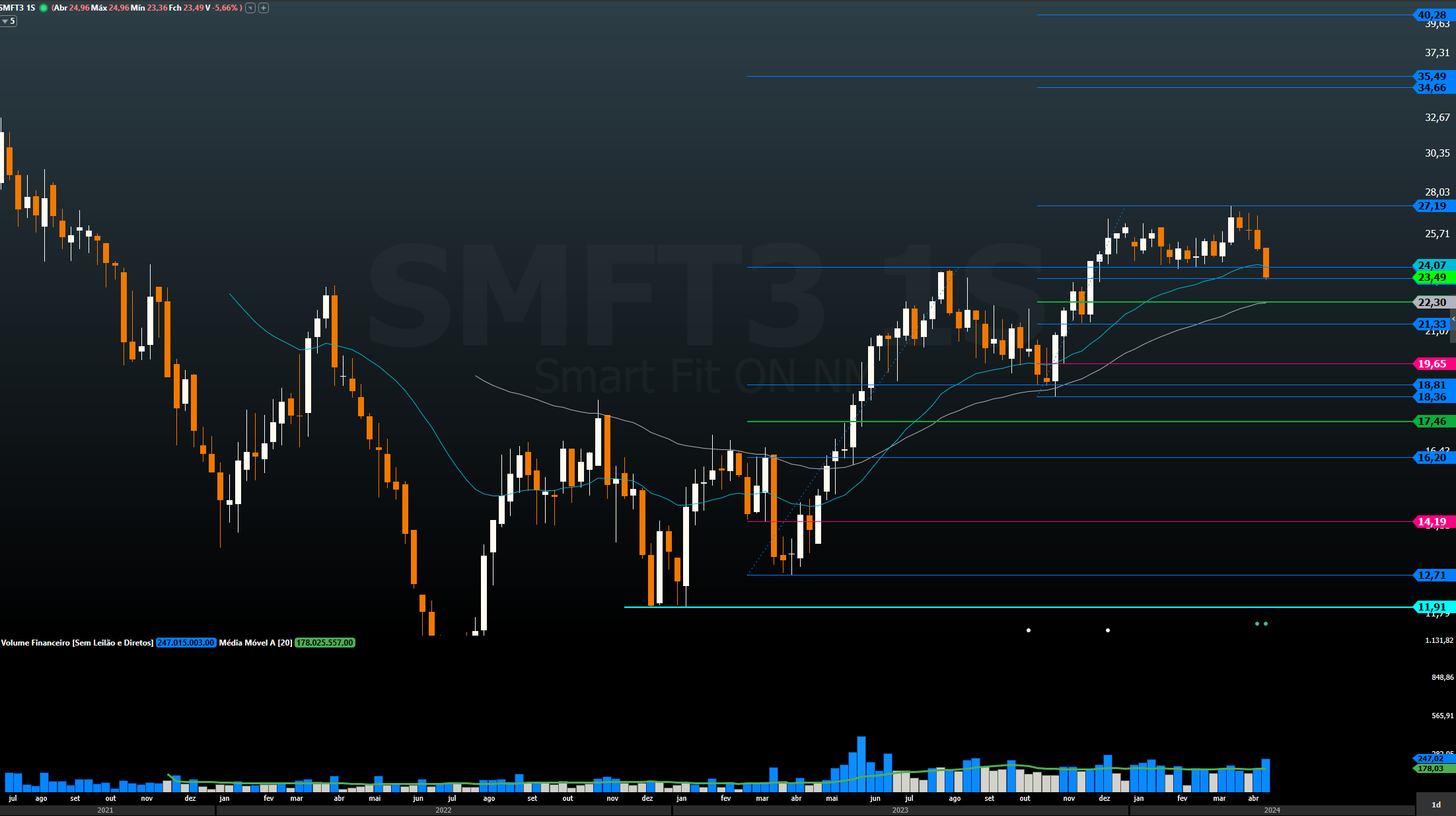

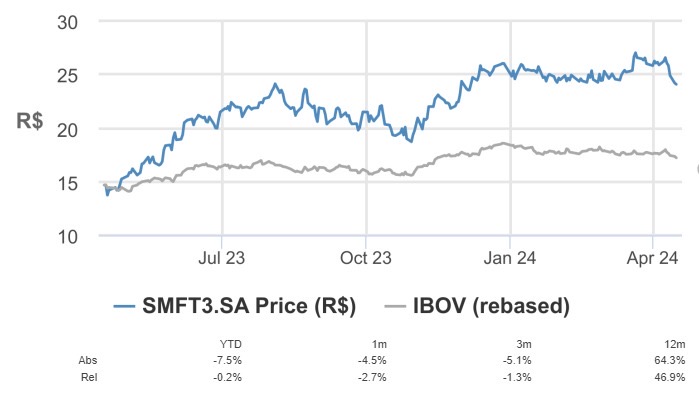

Para começar, percentuais de oscilação podem enganar. Afinal, SMFT3 acumula mais de 70% de alta se considerados apenas os últimos 12 meses. A janela mais longa – isto é, desde o IPO –, ao mesmo tempo em que registra baixa, revela uma tendência de recuperação do ativo.

Diga-se de passagem, uma excelente recuperação, pondera o analista técnico Filipe Borges, da Benndorf Research. Considerando que a mínima histórica de SMFT3 é 70% inferior ao preço do IPO, os 17% de queda frente ao mesmo referencial são uma melhora e tanto.

Para curto ou longo prazo

Ademais, o gráfico de oscilação tem mostrado uma entrada de fluxo “bem interessante”. Desde abril do ano passado, o ativo iniciou uma tendência de alta, trabalhando com topos e fundos descendentes.

“A gente até pode ter uma correção a curto prazo”, na região entre R$ 22 e R$ 21,50, mas, graficamente, o papel ainda aponta para cima”, com possibilidade de superar o preço do IPO”, analisa Filipe.

Além dos indicativos dos gráficos, Filipe menciona positivamente as estratégias recentemente adotadas pela companhia. “A gente pode ver que a empresa fechou contrato com grandes influencers do mundo fitness para modernizar o processo da empresa, trazer mais gente para dentro, trazer mais mídia também”.

Fundamentos em forma

Foi no ano passado que o segmento de academias efetivamente registrou recuperação após a crise gerada pela pandemia. Com base nisso, a Levante Corp. tem visão positiva para a Smart Fit, conforme expôs a analista Caroline Sanchez.

Nos últimos três anos, diz a especialista, a empresa conseguiu provar sua capacidade de gestão e execução dos planos divulgados no IPO.

A tese de investimentos para SMFT3 tem três aspectos centrais, a começar pela liderança da empresa no setor, o qual é altamente fragmentado. Fundada em 1996 por Edgard Corona, a Smart Fit atualmente é a maior rede de academias fora dos EUA.

Além disso, existe uma baixa penetração da marca no mercado, indicando potencial de crescimento significativo. Por fim, a recuperação do tráfego deve impulsionar o lucro antes de juros, impostos, depreciação e amortização (Ebitda) em cerca de 50%.

“Olhando para 2023, vemos que a Smart Fit atingiu marcos importantes ao longo ano”, com destaque para o atingimento de receita líquida acima de R$ 4 bilhões, “refletindo a força das marcas da Smart Fit e a proposta de valor”.

A rede de academias também mais que duplicou o Ebitda de 2022 e registrou geração de caixa operacional de R$ 1,5 bilhão, patamar recorde e suficiente para financiar os investimentos do período. Por fim, o lucro líquido acima de R$ 1 bilhão, dentre outros fatores, possibilitou a primeira distribuição de proventos desde o IPO.

Caroline afirma a expectativa de que 2024 seja ainda mais promissor para a Smart Fit do que 2023. A projeção é de “manutenção do forte ritmo de crescimento, refletindo as melhorias contínuas no produto e ampliação da rede, além de maiores investimentos comerciais”

O guidance da própria empresa é de aberturas líquidas de 240 a 260 unidades para este ano, uma aceleração na comparação com as 215 aberturas em 2023.

“A decisão de acelerar o ritmo de expansão é ancorada na consistência dos retornos obtidos pelas academias abertas nos últimos 3 anos” somada à ampla experiência no processo de abertura e operação de academias, além do forte balanço financeiro.

Os grandões estão de olho

O JP Morgan entrou para a lista dos grandes players com visão positiva para Smart Fit. Ao divulgar o início da cobertura na quarta-feira (17), o banco disse ver a empresa como a mais bem posicionada para explorar o crescimento do mercado fitness no continente.

“Há espaço para a SMFT mais do que dobrar sua presença na América Latina”, trouxe o relatório.

A participação de mercado em seus principais mercados – Brasil, México, Colômbia, Chile e Peru – gira em torno de 13%. Apesar da baixa penetração em comparação com os principais players nos mercados desenvolvidos, a Smart Fit é cerca de cinco vezes maior do que seu concorrente mais próximo no Brasil e seis vezes maior no México em termos de número de academias.

Além disso, à medida que a empresa se move para regiões com menor densidade populacional, os retornos marginais podem diminuir. E maior rotatividade poderia levar a uma base de membros de longo prazo menor por unidade madura.

Nesse contexto, unidades maduras sem capacidade para compensar a rotatividade com a adição orgânica de membros poderiam ficar aquém das expectativas em termos de base de membros, sugerindo retornos menores.

Também fica no radar a concorrência de plataformas online e outros players estruturados, como a Gympass. Recentemente, a empresa foi avaliada em US$ 2,4 bilhões. Da mesma forma, a BlueFit, segunda maior rede de academias do Brasil, recentemente levantou R$ 350 milhões, e já tentou IPO em 2021.

Em tal cenário, permeado pelo aumento da conscientização sobre cuidados com a saúde e pelo envelhecimento da população brasileira, a Smart Fit terá que levantar bastante peso para se manter relevante – mas o condicionamento está em dia.