O dólar está historicamente muito caro em meio a uma recuperação do crescimento global e a uma campanha eleitoral acirrada

Há uma década, os mercados de câmbio têm sido governados pelo fortalecimento do dólar. Mas nenhum reino dura para sempre.

Ao contrário do que muitos em Wall Street esperavam, o dólar dos EUA ganhou novo fôlego este ano, já que os dados irregulares sobre a inflação levaram investidores a reduzir as apostas em cortes nas taxas de juros.

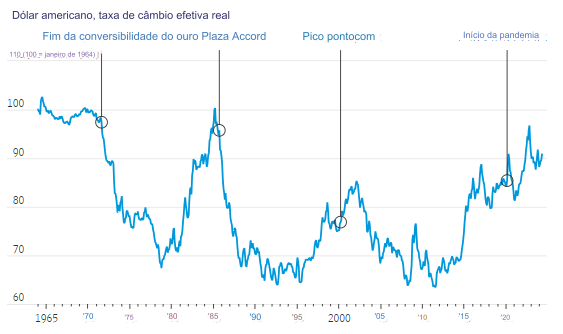

O dólar não tem sido tão consistentemente forte desde a década de 1980, quando o Fed era presidido por Paul Volcker, o epítome do banqueiro central hawkish.

Em 1985, o dólar subiu tanto que as autoridades americanas ficaram preocupadas com o golpe que ele estava causando aos fabricantes nacionais. É famoso o fato de terem concordado em coordenar sua desvalorização em uma reunião com autoridades da Grã-Bretanha, Alemanha, França e Japão no Plaza Hotel, em Nova York.

Em 1988, o dólar havia perdido um terço de seu valor real.

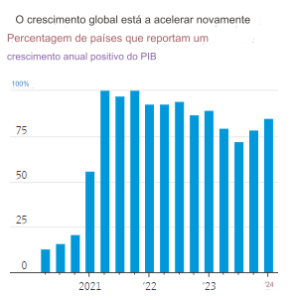

Talvez mais importante, o crescimento econômico está se acelerando além das fronteiras dos EUA. Historicamente, isso tem proporcionado as condições para que o dólar se enfraqueça. Dados econômicos recentes sugerem que a Zona do Euro e o Japão estão finalmente melhorando, e a recuperação da China parece estar ganhando impulso. Pequim está intervindo ativamente para subir o yuan.

Tudo isso sugere que este é um bom momento para os investidores baseados em dólar pensarem em transferir mais dinheiro para o exterior.

Uma queda no dólar geralmente lubrifica as rodas do crescimento global. Aproximadamente metade das faturas comerciais e três quartos das dívidas não bancárias são denominadas em dólares, o que significa que as nações emergentes em particular – aquelas que têm dificuldades para tomar empréstimos em suas próprias moedas – recebem um impulso sempre que a moeda dos EUA fica mais barata.

As ações no exterior não têm experimentado muito esse vento de cauda desde a crise financeira global. Como o valor do dólar ajustado pela inflação aumentou 35% desde o final de 2009, o MSCI EAFE Index, que acompanha os mercados desenvolvidos fora da América do Norte, teve um retorno de apenas cerca de 200%, em comparação com cerca de 500% para o S&P 500.

No único período recente em que o dólar esteve deprimido, entre 2020 e meados de 2021, as ações dos EUA, surpreendentemente, avançaram ainda mais, impulsionadas por gigantes da tecnologia que obtiveram ganhos pandêmicos.

Isso, compreensivelmente, condicionou os investidores a desistir e colocar todos os seus ovos na cesta americana.

Sem dúvida, a taxa de câmbio real elevada do dólar em comparação com o passado pode ser um pouco enganosa: Ajustar a inflação é complicado porque a maioria dos produtos não é comercializada entre fronteiras. Quando se trata de energia, que de fato tem um grande impacto, os EUA passaram de importadores líquidos a exportadores líquidos, graças à revolução do xisto da década de 2010.

Além disso, a recente guinada de Washington para a política industrial desencadeou uma onda de investimentos estrangeiros diretos nos EUA. A teoria econômica também prevê que as recentes tarifas impostas por Washington devem fazer com que a moeda suba, e pesquisas recentes corroboram isso até certo ponto.

A história nunca se repete com precisão, e os investidores não devem esperar pela monumental venda do dólar que se seguiu ao Plaza Accord. Mas também não devem presumir que a moeda dos EUA possa subir para sempre.

(Com The Wall Street Journal; título original: The Dollar Is at Its Strongest Since the 1980s. Can It Last?; tradução feita com auxílio de IA)