DISCLAIMER: o texto a seguir trata apenas da opinião do autor e não necessariamente reflete a opinião institucional da Nomos Investimentos ou do TradeNews.

É impressionante, mas estamos aqui novamente, discutindo velhos, conhecidos e incrivelmente ignorados problemas brasileiros.

”O que tem feito as taxas de juros longas no Brasil subirem?”

Simples, a resposta é a mesma nos últimos 30 anos, com pouquíssimas exceções nesse período. Insistimos em ter governantes que tem o gasto como política primária econômica.

Estratégias, focos e escolhas cirúrgicas onde gastar e contenção de gastos nas demais áreas parece ser uma realidade alienígena a nossos políticos – novamente com raras exceções.

E o resultado? O mesmo de sempre – a velha desconfiança do mercado em conceder crédito de mais longo prazo ao nosso país.

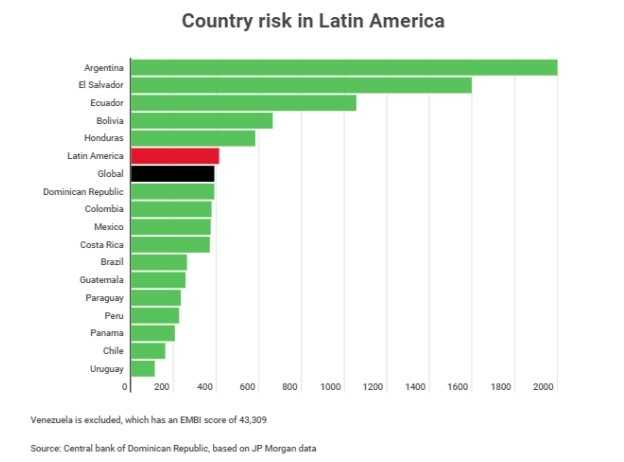

Não precisa ir muito longe, não queremos nos comparar com países maduros, como Europeus, EUA, Canadá, Austrália, entre outros. Vamos nos comparar com nossos pares, por exemplo os latinos. Entre os países mais sérios economicamente falando, segue a lista de emissões de bonds soberanos

pré-fixados:

Chile – emitem bonds de 10, 20, 30 anos;

México – emitem bonds de 10, 15, 20, 30 anos e até perpétuo;

Colômbia – emitem bonds de 10, 15 anos;

Peru – emitem bonds de 10, 15, 20, 30 anos;

Brasil – emitem bonds de 10 anos;

Argentina – emitem bonds de 7 anos.

Fiz questão de colocar até a combalida e falida Argentina na lista. Eles emitem bonds pré-fixados de até 7 anos. E nós, brasileiros? No máximo 10 anos. Somos marginalmente melhores aos olhos gringos que a falida Argentina, apesar de quase 30 anos de estabilização macro pós plano Real. Os hermanos ainda nem isso conquistaram.

Mas, o fato é que, na discussão pública no Brasil, só existe o hoje e não o amanhã. Por isso, não podermos emitir títulos de longo prazo, a não ser que sejam indexados à inflação.

Bom, “se os brazucas me pagarem além da sua inflação, não tenho problema em emprestar-lhes dinheiro. Pré-fixado? Tá louco!?”. E por aí vai uma hipotética conversa com investidor global sobre nossos bonds.

É mole? Não sei, mas é real.

Um detalhe importante: do ponto de vista da fritada no primeiro gráfico, no curtíssimo prazo, o principal elemento que responde por esse aumento forte das taxas de juros é o mercado global. A incerteza na capacidade do Fed de conseguir o tão sonhado soft landing no combate a inflação tem sido cada vez mais disputada.

Muitos já esperam que uma recessão deve ser o evento que terminará por reequilibrar a macroeconomia americana em 2024. E nós, e a maioria dos emergentes, nesse cenário, somos afetados pelos fluxos globais de investidores e a alta de juros americana que atrai capital de volta aos EUA, para poderem aproveitar taxas não vistas a mais de uma década.

Voltando a nossas mazelas locais, ainda toleramos presidentes, senadores e deputados e demais representantes políticos que falam que nossa inflação não precisa ser de 1º mundo. De novo, não é exclusividade desse governo atual, mas faz parte da nossa cultura brasileira e tolerância a termos e vivermos inflações altas. Esse não é um problema dos políticos. Mas é um problema dos brasileiros.

Começa pela mídia profissional, pelos jornalistas que não cobram e expõem tal comportamento nocivo como ele é, e termina com cada um de nós brasileiros, que não cobramos nossos representantes contra essa leniência com a inflação.

A primeira e mais óbvia resposta é com títulos de longo prazo atrelados a inflação. Naturalmente essa resposta embute um risco de curto prazo que é a marcação a mercado desfavorável que tais títulos terão no curto prazo. Mas o carrego, para o investidor de longo prazo, certamente ajuda e compensa.

dias.

Para os investidores mais conservadores, que não aguentam essas flutuações, mantenham as reservas em renda fixa pós-fixada curta, até o movimento de abertura de taxas estabilizar, e aí, saque da renda fixa pós-curta e aporte nesses títulos mais longos.

Por fim, outra opção é não manter todo o dinheiro no Brasil e internacionalizar parte de suas reservas para moedas de países realmente sérios, como USD e EUR, apenas dois exemplos. Nesse caso, a parte do portfólio atrelada a tais ativos não decepcionará. A facilidade de internacionalizar capital está maior do que nunca. E as novas altas taxas de juros americanas ajudam bastante no quesito atratividade.

Essas são as óbvias respostas sob o chapéu de investidor, mas a resposta definitiva passa por consciência política e cobrança ferrenha contra um status quo que prega que a inflação não ‘precisa ser tão rígida assim’. A inflação é um dos maiores problemas sociais que temos.

O pobre não tem como se defender dela. Sua renda se vai praticamente toda em consumo, fortemente afetada pela inflação. Já os ricos (ou em processo de enriquecimento) têm, como citado acima, ferramentas a sua disposição.

Atuemos como investidores, mas atuemos pela disseminação de uma cultura que não tolere a inflação, venha do espectro político que vier. A inflação é um mal e suas causas são a má gestão dos recursos públicos e do valor da moeda. Enquanto não abrirmos os olhos para essa realidade e cobrarmos sem tolerância discursos e medidas lenientes com a inflação, nada mudará.

Se protejam e bons investimentos!