A Americanas [AMER3] entrou com pedido de recuperação judicial (RJ) na quinta-feira (19), uma semana após divulgar R$ 20 bilhões em inconsistências contábeis. A negociação das ações foi suspensa logo após o anúncio no portal de Relações com Investidores (RI) da empresa, e a Justiça do Rio de Janeiro aceitou o pedido cerca de quatro horas depois.

Dada a aprovação judicial, começa o período de 180 dias de suspensão de todos os processos contra a empresa, sejam novos ou já em curso, explica João Tonello, jurista pós-graduado e analista de ações da Benndorf Research.

![Desempenho de AMER3 de 6 a 19 de janeiro. [Fonte: Bloomberg]](https://tradenews.com.br/blackhole/2023/01/WhatsApp-Image-2023-01-19-at-18.07.57.jpeg)

Caso a empresa não apresente o projeto no prazo estipulado, tem início automaticamente o processo de falência, acrescenta Tonello.

Reações na B3

As ações da Americanas encerraram o pregão com 42,53% de queda, cotadas R$ 1. Ainda durante as negociações, a B3 anunciou a retirada dos papéis de todos os índices, conforme previsto no manual de procedimentos da bolsa brasileira.

A partir de sexta-feira (20), AMER3 segue negociada normalmente, mas passa a ser listada sob o título de “Recuperação Judicial”, conforme informado no site da B3.

Ao fim da sessão, o ativo será retirado da carteira do Ibovespa, assim como do IGCX, ICO2, ICON, IBXX, IGCT, IGNM, IBRA, IVBX, ISE B3, ITAG, SMLL, IBRX e GPTW, aos quais hoje pertence. Além disso, a ação vai passar a ter as informações publicadas em um segmento específico no Boletim Diário de Informações da B3, denominado “Recuperação Judicial”.

Ao longo da quinta-feira, o papel da Americanas já figurava como maior queda do Ibovespa em toda a sessão, dado o fato relevante divulgado antes da abertura, o qual informava a pretensão da companhia de pedir RJ no prazo de horas ou dias. Porém o percentual de desvalorização dobrou após o anúncio oficial do pedido.

Para João Tonello, não é seguro comprar ações da Americanas, tanto por conta da incerteza que ainda permeia o contexto quanto pela exclusão do papel dos índices da B3.

Na visão do analista, as recentes oscilações da cotação “são movimentos especulativos de alto risco, então não vale a pena ter o ativo”.

Carol Sanchez, analista de varejo da Levante, é categórica: comprar AMER3, ainda que por centavos, “com certeza não”.

Apesar de compreender o sentimento de investidores já posicionados que não se sintam confortáveis em desfazer a posição no momento, a analista da Levante recomenda distância dos ativos. Ela espera reação ainda mais negativa no mercado e cita como exemplo as ações da Oi [OIBR3], que se tornaram um dos “micos” mais comentados do mercado nacional.

Outras já passaram por isso

O caso da Americanas é provavelmente o maior da história corporativa brasileira, mas outras empresas listadas na bolsa já passaram por recuperação judicial.

Além da Oi, exemplos recentes incluem as construtoras PDG Realty [PDGR3] e Viver [VIVR3], assim como Lupatech [LUPA3] e OGX [OGXP3], ambas do setor de óleo e gás.

A quem busca nos eventos passados um referencial para estimativas sobre a Americanas, Rodrigo Correa alerta que recuperações judiciais são necessariamente eventos longos, sem prazo para terminar. Os casos mencionados acima tiveram de quatro a oito anos de duração.

Em termos de desempenho das ações, comenta o estrategista, “em todos os casos, o valor da ação desaba e só não vai a zero porque existe sempre a expectativa de que a empresa saia da RJ saneada para voltar a ser uma empresa saudável”.

Ainda assim, prossegue Correa, a entrada em recuperação “costuma oficializar a destruição do patrimônio líquido original”.

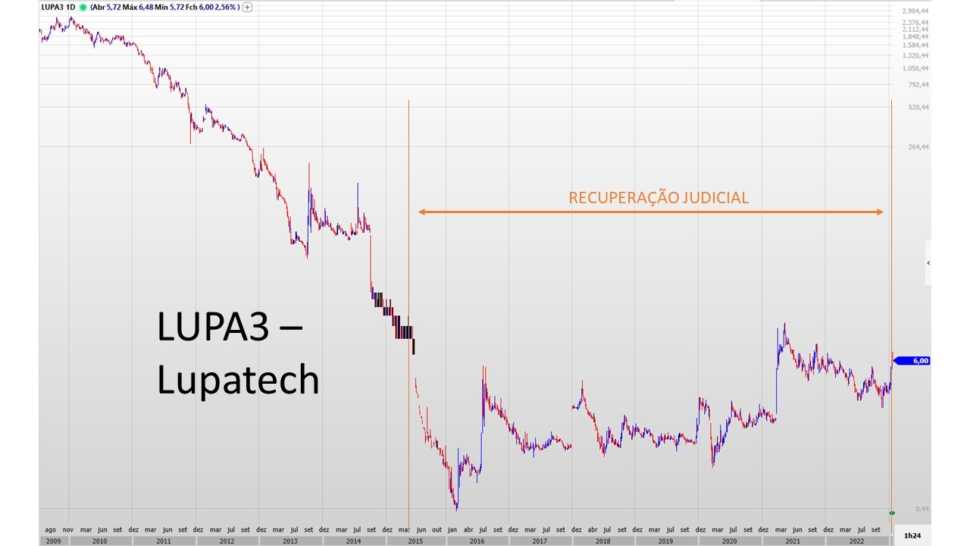

LUPA3

A Lupatech saiu da recuperação judicial na última segunda-feira (16). Fornecedora de equipamento industrial para o setor de óleo e gás, a empresa havia pedido RJ em maio de 2015 – foram quase oito anos de processo.

Os ativos da empresa valorizaram 20% na data do pedido, descreve Tonello. Ao longo de 2015, durante análise do problema financeiro da companhia, houve desvalorização de 94%.

Porém, “contando de janeiro de 2016 para janeiro de 2023, a empresa já apresentou uma alta de 536%, recuperando muito bem a movimentação de queda”.

Apesar de a recuperação de LUPA3 instigar certo otimismo, o especialista destaca que a recuperação no setor de óleo e gás é mais fácil que no setor de consumo, ao qual pertence AMER3.

OIBR3

O imbróglio da Oi começou em junho de 2016 e terminou em dezembro passado. O motivo foi um rombo de R$ 65 bilhões – superior aos R$ 43 bilhões da Americanas. “Foi um dos processos de recuperação mais complexos do mundo jurídico contemporâneo”, cita João Tonello, parafraseando a fala do juiz Fernando Viana à data do encerramento.

Apesar do fim do processo judicial, a cotação despencou 91% nos seis anos da RJ e não se recuperou. A razão, explica o analista da Benndorf, é que “muitos investidores pessoa física criaram viés de recuperação no ativo”, o qual não se justificou na realidade.

De acordo com Tonello, “tínhamos uma empresa, apesar de vitoriosa na recuperação, com uma saúde financeira muito fraca”. A conclusão da RJ, prossegue o especialista, encontrou as soluções necessárias para os problemas de 2016, mas não para os de adiante.

A recuperação acabou com um saldo devedor de R$ 22 bilhões. “Em cálculos, vemos que a empresa deve ao menos R$ 1,1 bilhões nos próximos dois anos apenas em depósitos judiciais.”

VIVR3

No setor de construção, a Viver ficou em RJ de 2016, quando VIVR3 desvalorizou 48%. Todavia, os papéis subiram mais de 15% com a notícia sobre o final do processo, em junho de 2021 – VIVR3 acumulou 254,8% de valorização anual até aquele momento, mas “incrivelmente”, comenta Tonello, “terminou o ano com apenas 10,80% de alta”.

O analista atribui o desempenho positivo ao sucesso da recuperação, na qual 98% da dívida foi paga. Ainda assim, informa o analista da Benndorf, as ações da construtora acumulam queda de 95% do início da RJ até hoje.

PDGR3

A PDG Realty foi outra incorporadora imobiliária em recuperação judicial na última década. O processo durou de fevereiro de 2017 a outubro de 2021.

Entre o primeiro trimestre de 2021 e 2022, a companhia reverteu prejuízo líquido de R$ 220 milhões e reportou lucro de R$ 46,3 milhões. Nos últimos 12 meses até janeiro de 2023, a PDG reportou lucro líquido de R$ 628 milhões, apesar de uma desaceleração no último trimestre de 2022, de R$ 118 milhões.

Quanto às ações, “graficamente a empresa nunca se recuperou na cotação da bolsa de valores”, comenta João Tonello. Do início ao fim do período de recuperação, PDGR3 acumula queda de 99,8%.

OGXP3

A OGX ficou em recuperação judicial de outubro de 2013 a agosto de 2017. No término do processo, a petrolífera de Eike Batista já não era OGX, e sim Dommo [DMMO3]. A companhia foi adquirida recentemente pela Prio [PRIO3].

Ainda hoje

Além da Americanas, há pelo menos outras cinco empresas listadas na B3 em processo corrente de recuperação judicial.

A construtora Rossi [RSID3] abriu o processo em setembro do ano passado, com endividamento de R$ 1,23 bilhão, e a Renova Energia [RNEW3], em dezembro de 2020, com saldo devedor de R$ 3 bilhões.

Com R$ 442 milhões em dívidas, a IGB Eletrônica [IGBR3], dona da Gradiente, está em RJ desde 2018, assim como a Saraiva, cuja dívida é de R$ 675 milhões, e a Eternit [ETER3], de R$ 228 milhões.

“Pelos números apresentados pelas últimas recuperações judiciais, não vale a pena fazer compras no ativo [AMER3]”, reforça João Tonello aos investidores tentados pela cotação baixa dos papéis da Americanas.

Como será a recuperação judicial da Americanas

Em síntese, uma recuperação judicial tem por objetivo “readequar o tamanho da empresa para uma realidade mais enxuta, de modo a voltar a ser viável economicamente”, de acordo com Rodrigo Correa.

A partir do pedido de quinta-feira, a Americanas tem até 60 dias para apresentar um plano de reestruturação, o qual “visa, em última análise, recriar uma empresa que tenha um balanço minimamente adequado à operação”, prossegue o estrategista.

No processo, a Americanas primeiramente deve buscar uma facilitação de pagamento de dívidas. “Neste momento, são definidos critérios, forma e tempo para liquidação do débito com apoio de um administrador judicial”, detalha João Tonello.

Também acordos e convenções coletivas serão flexibilizados, “sendo muito mais simples negociar com funcionários, sindicatos e justiça do trabalho”. Ainda, o prazo permite à empresa negociar com seus credores com intervenção do judiciário, processo conhecido juridicamente como “cram down”.

O planejamento envolve trabalhar ativos e passivos de modo a estruturar um possível futuro operacional para a companhia – “possível futuro”, nas palavras de Rodrigo Correa, é a chave para compreender uma RJ.

Para aumentar o caixa, a Americanas poderá vender ativos como o Hortifruti Natural da Terra, exemplifica Rodrigo Correa. Os investidores de referência – o trio 3G Capital – e demais acionistas também podem injetar capital na companhia.

Na outra ponta, as propostas para reduzir passivos alternam variáveis como a extensão do prazo de vencimento das dívidas, assim como a redução delas – recurso conhecido como “haircut“. Ainda, é possível renegociar as taxas de juros acordadas originalmente.

Um enxugamento dos passivos também passa pelo corte de custos operacionais, como o fechamento de lojas e demissões. “Na parte de fornecedores, naturalmente haverá pressão para que cedam condições melhores a empresa ou deixem de ser fornecedores”, comenta Rodrigo.

Existe ainda o mecanismo de transformação de parte da dívida em novas ações, finaliza o estrategista de investimentos.

A Americanas deve escolher no prazo de 60 dias quais recursos vai adotar para a reestruturação. Os credores vão aprovar ou rejeitar o plano em assembleia a ser convocada pela companhia.

Daqui por diante

João Tonello alerta para os possíveis eventos que podem acontecer agora, desde a revelação de mais dívidas à de crimes financeiros antes encobertos.

“Desta forma, é completamente incerto precisar hoje o que acontecerá com a empresa, tudo dependerá deste plano [de recuperação]”, pondera.

Em um processo de RJ, analisa Correa, “todos saem perdendo”, sejam acionistas, credores, funcionários ou fornecedores. “Mas, em teoria, o resultado é melhor do que a falência.”

Carol Sanchez, da Levante, não descarta as chances de falência, principalmente ao levar em conta a dívida declarada de R$ 43 bilhões.

“A empresa que até então a gente achava que conhecia até pouco tempo, basicamente não existe mais”, diz a analista. “É uma outra empresa, é uma outra realidade.”

Para a Levante, a Americanas não apresenta dados consistentes, e a dívida com os fornecedores pode gerar uma crise de abastecimento nas lojas.

“Se a empresa não tem mais crédito com ninguém e ela precisa pagar esse fornecedor”, analisa Carol, “ela também não tem esse dinheiro pra manter a operação, então existe um risco considerável”.

Em fato relevante, a Americanas declarou que “manterá seu esforço na busca por uma solução com os seus credores, para manter seu compromisso como geradora de milhares de empregos diretos e indiretos, amplo impacto social, fonte produtora e de estímulo à atividade econômica, além de ser uma relevante pagadora de tributos”.

Confira o pedido de recuperação judicial da Americanas na íntegra:

Acompanhe o caso em tempo real através da curadoria BRA BS/ News.